Home

Home

[딜사이트 조은지 기자] 붉은사막이 출시 하루를 앞두고 사전플레이 메타크리틱 점수 78점을 받으면서 펄어비스의 주가도 요동치고 있다. 시장이 기대했던 80점대 중후반에는 미치지 못했다는 인식이 퍼지면서 그간 선반영됐던 기대감이 빠르게 꺼진 영향으로 풀이된다. 다만 리뷰가 호불호로 갈린 만큼 단기 충격 이후 실제 흥행 성적과 후속 패치 대응이 주가 반등의 분수령이 될 전망이다.

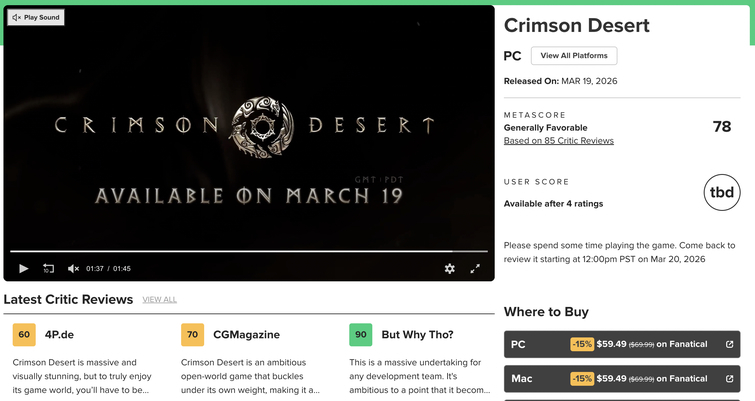

19일 펄어비스 주가가 급락세를 보였다. 신작 '붉은사막'의 사전 플레이 평가가 시장 기대에 미치지 못했다는 판단에 실망 매물이 대거 풀린 영향으로 풀이된다. 펄어비스 주가는 19일 하한가인 4만6000원에 장을 마감했다. 메타크리틱에 공개된 PC판 메타스코어는 85개 평론 기준 78점으로 'Generally Favorable'에 해당했지만, 시장이 선반영했던 기대치에는 못 미쳤다는 해석이 주가에 반영됐다.

앞서 펄어비스의 주가는 지난 2월24일 4만9450원에서 3월9일 6만6100원으로 뛰었고 3월16일에는 장중 7만1500원을 찍기도 했다. 하지만 18일 6만5600원으로 내려온 뒤 19일 하루 만에 4만6000원까지 밀렸다. 52주 기준으로도 주가는 2만8750원에서 7만1500원 사이를 오갔다. 붉은사막 기대감으로 올랐던 주가가 리뷰 점수 공개를 계기로 급격한 되돌림에 들어간 셈이다.

리뷰 내용은 호평과 혹평이 동시에 나왔다. 메타크리틱 기준으로는 긍정 63개, 혼합 21개, 부정 1개다. Vice는 100점을 주며 자유도와 탐험성을 높게 평가했고 MMORPG.com은 90점을 부여했다. 반면 Insider Gaming은 70점으로 시스템 과잉과 약한 서사를 지적했고 Critical Hits는 45점으로 혼란스러운 내러티브와 반응성이 떨어지는 조작을 문제로 꼽았다. 종합하면 시각적 완성도와 오픈월드 구현은 강점으로, 조작 적응도와 서사 전달력은 약점으로 읽혔다.

시장이 예민하게 반응한 배경에는 실적 부담도 있다. 펄어비스는 2025년 연결 기준 매출 3656억원을 기록했지만 영업손실 148억원, 당기순손실 76억원으로 적자 전환했다. 붉은사막은 20일 오전 7시 한국 시간 기준 전세계 동시 출시되며 스팀, 플레이스테이션5, 엑스박스 시리즈 X|S, 애플 맥, 지포스 나우 등으로 서비스된다. 시장 입장에선 이번 작품이 단순 신작이 아니라 적자 국면을 끊어낼 핵심 카드였던 만큼 첫 외부 평가에 더 민감하게 반응할 수밖에 없었다.

문제는 붉은사막 이후다. 미래에셋증권은 보고서를 통해 2026년 붉은사막 판매량을 500만장으로 가정하면서도 차기 기대작 '도깨비'는 출시까지 최소 2년이 더 필요하다고 봤다. 붉은사막 출시 이후 2027년까지는 신작 공백이 불가피하다는 진단이다. 결국 시장의 시선은 출시 첫 주 판매량과 이용자 반응을 넘어 붉은사막 이후 파이프라인이 얼마나 빨리 이어질 수 있는지로 이동할 가능성이 크다.

펄어비스 측은 "붉은사막이 워낙 대형 오픈월드 게임이다 보니 단기간 플레이보단 장기간으로 봐주면 좋다"며 "조작법 관련한 불만들도 지속적으로 피드백을 받으면서 반영해 수정 중"이라고 말했다.

한편 액션 어드벤처 게임 붉은사막은 오는 20일 PC와 콘솔 플랫폼으로 전 세계에 정식 출시된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지