Home

Home

[딜사이트 최유라 기자] 금호타이어가 역대 최대 실적을 기록하며 가파른 성장을 거듭하고 있으나 기업가치 제고(밸류업)는 상대적으로 더디게 진행되고 있다. 2024년 이후 채권단 보유 주식이 30% 이상 줄어든 데다, 남은 지분 15%에 대한 오버행(잠재적 매도 압력) 우려까지 겹치며 주가 상승을 제약하고 있다는 지적이 나온다. 다만 채권단이 장기 보유 물량을 비로서 매각한다는 점에서 이번 지분 매각이 중장기 경영 자유도를 높이고 시장 불확실성을 줄이는 계기가 될 수 있다는 의견도 있다.

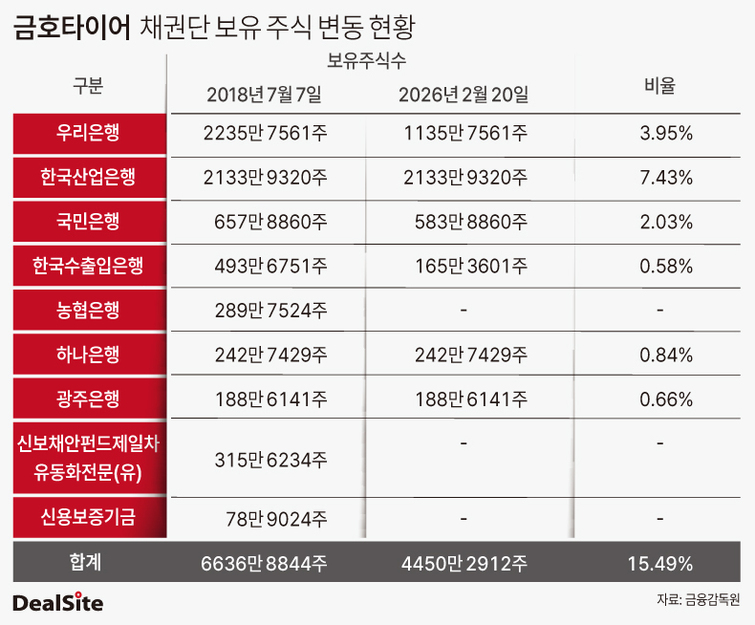

◆ 농협 204억·국민 55억 회수…채권단 잔여 주식 3100억

금융감독원 전자공시시스템에 따르면 금호타이어 채권단 중 국민은행과 농협은행이 각각 74만주, 289만7524주를 장내매도했다.

세부적으로 보면 국민은행은 주당 7470원에 74만주를 팔아 55억원을 회수했다. 농협은행은 두 차례에 걸쳐 163만9835주, 125만7689주를 각각 6953원, 7177원에 매각해 총 204억원을 확보했다. 이로써 농협은 보유 주식 전량을 정리하며 신보채안펀드제일차유동화전문, 신용보증기금에 이어 세 번째로 특별관계자 지위를 해소했다.

금호타이어와 채권단의 인연은 2010년 워크아웃(기업 재무구조 개선 작업)으로 거슬러 올라간다. 한국산업은행을 비롯한 채권단은 금호타이어의 대출금 4600억원을 주당 5000원에 출자전환했다. 이후 채권단은 2018년 중국 타이어 제조사 더블스타그룹에 지분 45%를 포함한 경영권을 넘겼다.

그동안 채권단은 보유 지분의 절반에 대해 처분 제한이 적용돼 왔으나, 2024년 7월 해당 제한이 해제되면서 지분 매각이 본격화됐다. 제한 해제 직후 우리은행은 1100만주(606억원)를 블록딜(시간외 대량매매)로 처분했다. 신보채안펀드제일차유동화전문(315만6234주)과 신용보증기금(78만9024주)도 보유 지분을 모두 매각했다. 한국수출입은행은 현재까지 328만3150주를 팔아 채권단 가운데 가장 많은 물량을 정리했다.

이로써 채권단 보유 주식은 경영권 매각 당시 6636만8844주에서 4450만2912주로 32.9%(2186만5932주) 감소했다. 우리은행 블록딜 물량(1100만주)을 제외하더라도 최근 2년 새 1086만5932주가 시장에 나왔다. 발행주식의 3.8%에 해당하는 규모다.

실적은 개선 흐름을 이어가고 있다. 매출은 2015년 3조404억원에서 지난해 4조7013억원으로 54.6% 증가했고 영업이익은 1360억원에서 5755억원으로 4배 이상 늘었다. 지난해 매출은 창사 이래 최대치다. 그러나 주가는 2월27일 종가 6980원으로 2018년 경영권 매각 당시 5000~6000원대를 크게 벗어나지 못하고 있다. 특히 최근 국민은행과 농협은행이 7000원 안팎에서 주식을 장내매도한 후 주가가 다소 조정을 받으면서 현재 주가는 처분 단가보다 낮은 수준에 형성돼 있다.

업계에선 채권단의 남은 15% 지분이 잠재 매물로 작용할 수 있다는 점을 부담 요인으로 본다. 이미 적지 않은 물량이 시장에 풀린 상황에서 추가 수급 불균형 우려로 상승 탄력이 제한될 수 있다는 분석이다. 최근 종가 기준으로 환산하면 현재 채권단이 보유한 주식의 가치는 3100억원 규모다.

◆ 잔여 지분 해석 엇갈려…'예고된 물량' 시각도

반면 일각에선 채권단의 지분 매각을 부정적으로만 볼 사안은 아니라는 시각도 있다. 채권단 물량의 경우 언젠가 시장에 나올 수밖에 없는 대기 매물이었다는 이유에서다. 10년 넘게 지분을 장기 보유해 온 채권단 입장에서 자금회수(엑시트)는 자연스러운 판단이기 때문이다.

오히려 장기적인 관점에서 시장 불확실성을 털어내고 경영 자유도를 높이는 단계에 가깝다는 반론도 제기된다. 나아가 만약 주가가 하락할 경우 목표 단가에 도달할 때까지 매도를 멈추고 관망할 가능성이 높은 만큼 오버행 우려가 크지 않다는 분석이다.

업계 관계자는 "채권단은 금호타이어를 구조조정과 실적 개선의 성공 사례로 평가하고 있다"며 "주가 상승 국면에 일부 지분 정리가 병행되면서 이를 단기 부담 요인으로 느낄 수 있지만 채권단 장기 보유 지분의 단계적 회수와 회사의 중장기 실적 개선을 고려하면 단순 매도 압력으로만 보기 어렵다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지