Home

Home

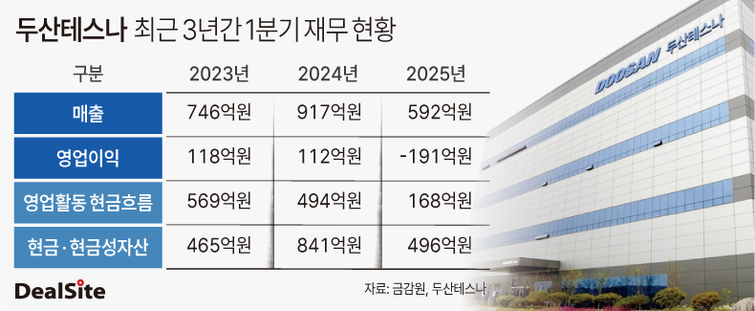

[딜사이트 이세연 기자] 두산테스나가 핵심 고객사인 삼성전자의 씨모스 이미지센서(CIS), 모바일 AP 수요 부진 탓에 동반 타격을 입었다. 외형 성장세가 꺾이면서 가동률이 떨어졌고, 수익성이 급감해 현금흐름이 크게 악화했다. 업계에서는 두산테스나가 올해 부진한 실적으로 마무리할 것으로 보고 있다.

금융감독원 전자공시에 따르면 두산테스나의 현금창출력 지표는 악화된 것으로 나타났다. 올 1분기 기준 두산테스나의 영업활동현금흐름은 168억원으로 전년 동기(494억원)보다 65.92% 줄었다. 1분기만 놓고보면 이 회사의 현금흐름은 2020년 67억원에서 2021년 364억원으로 급증했고, 두산그룹에 인수된 원년인 2022년에는 414억원, 2023년에는 569억원까지 늘며 성장세를 이어왔다. 올해 들어서는 그 흐름이 뚝 끊긴 셈이다.

영업활동현금흐름은 당기순이익에서 순운전자본(매출채권+재고자산-매입채무) 변동 등을 반영해 산출하는데, 올 1분기 기준 이 회사의 순운전자본 변동은 흐름에 큰 영향을 미치지 않았다. 단순히 본업이 부진했던 탓에 수익성이 악화된 게 컸다. 이 회사는 1분기 마이너스(-)163억원의 당기순손실을 기록하며 전년 동기 68억원의 영업이익에서 적자로 돌아선 바 있다.

외형이 줄어들면서 영업이익률이 급감한 여파다. 같은 기간 두산테스나의 영업이익률은 12.26%에서 -32.28%로 악화했다. 매출원가는 700억원대로 비슷한 수준을 유지한 가운데 매출이 917억원에서 592억원으로 35.39% 줄었기 때문이다. 매출보다 매출원가가 커 팔수록 손해를 보는 구조다. 이에 1분기 영업손실 191억원을 내며 전년 동기 112억원의 영업이익에서 적자 전환했다.

현금흐름이 받쳐주지 못하자 현금 곳간도 눈에 띄게 감소했다. 올 1분기 말 두산테스나의 현금및현금성자산은 496억원으로 전년 동기(841억원)보다 40.97% 줄었다. 지난해 말 기준으로는 649억원 수준이었으나 올 들어 차입금을 일부 상환하면서 잔고가 더욱 줄었다. 두산테스나는 1분기 동안 단기차입금 221억원, 유동성장기부채 134억원 등을 상환했다.

두산테스나의 현금창출력이 부진했던 배경에는 핵심 고객사인 삼성전자의 수요 부진이 자리잡고 있다. 이 회사는 삼성전자 매출 의존도가 90% 수준으로 높은 편이다. 현재 삼성전자 LSI 사업부에 CIS 테스트 장비, 파운드리 사업부에 ADAS(자율주행) 칩, 모바일 AP 테스트 장비 등을 납품하고 있다. 해당 부문에서 삼성전자 제품의 수요가 눈에 띄게 줄면서 동반 타격을 피하지 못했다.

삼성전자는 현재 CIS 사업에서 선두주자인 소니와 후발주자인 중국 업체들 사이에 껴 점유율을 뺏기고 있다. 특히 최근에는 삼성전자에 배정됐던 수주 물량이 중국 옴니비전에 넘어가는 경우가 많은 것으로 전해진다. 모바일 AP 역시 그동안 자사 엑시노스 시리즈와 퀄컴 스냅드래곤 시리즈를 혼용해 탑재하거나 퀄컴 제품만 전량 탑재하는 등 기복이 심했던 탓에 뚜렷한 성과를 보이지 못했다. ADAS 칩의 경우 최종 납품처인 테슬라의 신차 출하량이 올 들어 감소하면서 생산을 맡은 삼성전자 파운드리 사업부 역시 영향을 받았다.

이러한 탓에 두산테스나는 주력 사업인 웨이퍼 테스트 부문에서 가동률이 눈에 띄게 줄었다. 1분기 기준 35.6%로 전년 동기(62.9%)와 비교하면 27.3%포인트(p) 줄었다. 그간 캐파(CAPA, 생산능력) 투자에 집중해왔으나 정작 생산실적이 줄면서 라인 활용도가 떨어진 것이다. 두산테스나의 설비투자(CAPEX) 집행금액은 ▲2021년 1133억원 ▲2022년 2567억원 ▲2023년 1718억원 ▲2024년 1832억원으로 높은 수준을 유지하고 있다. 두산테스나와 같은 장비 업체들은 가동률 하락이 곧바로 수익성에 반영된다.

한편 업계에서는 두산테스나가 올해 부진한 실적으로 마무리할 가능성이 크다는 전망이 나온다. DB증권은 최근 리포트를 통해 "더딘 모바일 수요 회복 속 주요 고객사 AI 반도체 웨이퍼 테스트 가동률 상승으로 올해 '상저하고' 실적이 예상된다"면서도 상반기 수익성이 부진했던 점을 감안해 올해 예상 실적을 매출 2903억원, 영업이익 75억원으로 잡았다. 각각 전년 대비 22%, 80% 급감한 수치다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지