Home

Home

[딜사이트 최유라 기자] 두산그룹이 대대적인 지배구조 개편에 나선 가운데 두산에너빌리티가 알짜 자회사 두산밥캣을 인적분할하면 배당금 수익 및 재무융통성이 약화될 것이라는 분석이 나왔다.

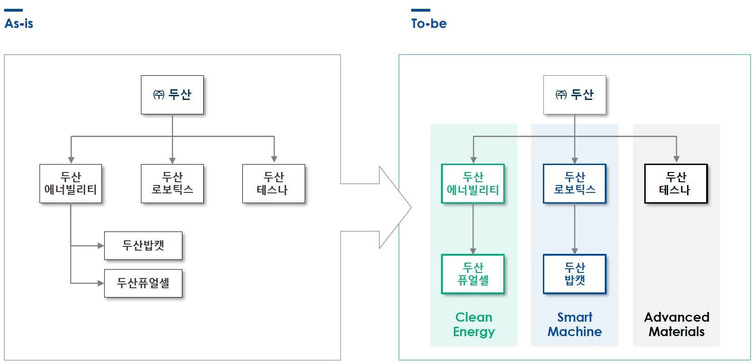

한국기업평가(이하 한기평)는 지난 15일 '두산에너빌리티의 분할합병에 대한 견해' 보고서를 통해 "배당금 수익 등을 감안한 수익기반과 자회사 지분가치를 활용한 재무융통성이 다소 약화될 것"이라고 강조했다. 앞서 11일 두산에너빌리티는 자회사인 두산밥캣을 인적분할을 통해 두산로보틱스의 100% 자회사로 만드는 분할합병을 결정했다.

이번 인적분할로 두산에너빌리티는 두산밥캣 배당금 수익 기반이 소멸될 것이란 게 한기평 분석이다. 두산에너빌리티는 두산밥캣으로부터 2022년 921억원, 2023년 753억원의 배당금을 걷었다. 그동안 영업이익에 반영되던 배당금이 소멸되는 만큼 향후 수익구조가 다소 약화될 것이란 지적이다.

나아가 한기평은 두산에너빌리티의 재무융통성 악화도 불가피할 것으로 내다봤다. 올 3월말 기준 두산밥캣 지분을 담보로 차입한 자금이 1조240억원인데, 분할신설법인으로 자산과 부채를 이관하면 두산에너빌리티의 유동성이 쪼그라들 수밖에 없다는 이유에서다.

다만 한기평은 두산에너빌리티가 양호한 사업경쟁력과 질적으로 개선된 수주잔고를 확보한 만큼 자체적으로 자금소요에 대응할 수 있을 것으로 전망했다.

한민수 한기평 연구원은 "단기적으로 배당수익 소멸로 이익규모가 축소되는 한편 신사업 관련 설비 확충 등으로 Capex(자본적 지출) 규모도 확대될 것"이라면서도 "국내외 우호적인 사업환경 하에 양적 및 질적으로 개선된 수주잔고를 바탕으로 양호한 영업현금흐름을 창출할 것"이라고 설명했다.

그는 이어 "두산에너빌리티의 사업경쟁력 유지를 통한 수익성 개선세 지속 여부와 재무부담 통제 수준을 주요 모니터링 요인으로 보고 있다"며 "분할합병 계약 진행 상황과 종속회사 지분 매각을 통한 현금 유입 규모 등이 신용도에 미치는 영향에 대해서도 모니터링을 병행할 계획"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지