Home

Home

[딜사이트 권녕찬 기자] GS리테일이 배달 플랫폼 요기요의 평가손실 탓에 아쉬운 성적표를 받아들었다. 지난해 매출과 영업이익은 전년대비 증가했지만 요기요의 공정가치 평가손실로 당기순이익이 반으로 쪼그라들었다.

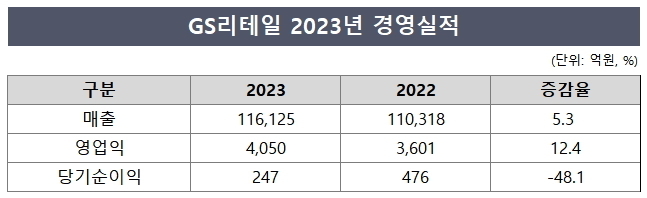

GS리테일은 지난해 잠정 실적(연결)을 집계한 결과 매출 11조6125억원, 영업이익 4050억원, 당기순이익 247억원을 기록했다고 6일 공시했다.

매출은 전년동기(11조318억원) 대비 5.3% 늘었고 영업익도 전년동기(3601억원)보다 12.4% 증가했다. 다만 순이익은 전년동기(476억원) 대비 48.1% 감소했다.

GS리테일은 매출과 영업익이 증가한 것에 대해 신규 점포 출점에 따른 운영점 증가와 차별화 상품의 매출 상승, 판관비 효율적 집행의 결과라고 설명했다. 편의점 및 수퍼 등 두 주력 사업부의 실적 호조가 전체 실적 개선을 이끌었다. 또한 GS프레시몰과 텐바이텐 등 비주력 사업을 철수하면서 실적 안정성이 개선됐다.

다만 지난해 순이익은 급감했다. 영업외손실이 컸던 영향으로, GS리테일은 지분을 투자한 요기요 등 공정가치 평가손실로 -1962억원의 영업외손익을 4분기에 반영했다.

앞서 GS리테일은 사모펀드 운용사와 컨소시엄을 이뤄 2021년 요기요 지분 100%를 보유한 딜리버리히어로부터 인수했다. 최근 배달앱 요기요의 이용자 수가 급감하는 등 수익성이 악화한 탓에 대규모 지분 평가손실이 발생한 것으로 보인다.

GS리테일 관계자는 "고객 중심의 사업구조 혁신으로 편의점, 슈퍼마켓 등 주력 사업의 호실적을 낼 수 있었다"며 "향후 수익성 위주의 경영과 펀더멘털 강화를 통해 지속 성장하고 주주가치 제고를 노력을 다하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지