Home

Home

[딜사이트 김현진 기자] 쌍용건설이 지난해 450억원의 영업 손실을 기록하며 2년 연속 적자를 기록했다. 지난해 말 글로벌세아에 매각된 이후 유상증자를 진행하는 등 자금 확보에 나서고 있어 올해 실적 반등에 성공할지 관심이 쏠린다.

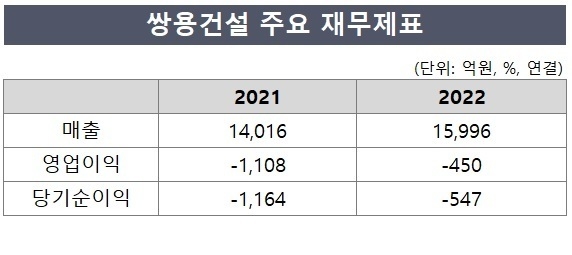

10일 금융감독원 전자공시시스템에 따르면 쌍용건설의 지난해 매출은 1조5996억원으로 전년(1조4016억원) 대비 14.1%(1979억원) 증가했다.

매출은 늘었지만, 영업이익과 당기순이익은 적자를 지속했다. 2021년 1108억원의 영업손실에 이어 지난해에도 -450억원으로 흑자전환에 실패했다. 당기순이익도 2021년 -1164억원, 지난해 -547억원을 기록하는 등 적자를 이어갔다.

쌍용건설 수익성이 급감한 이유는 원가관리에 실패했기 때문이다. 2021년 매출원가는 1조4473억원으로 매출(1조4016억원)보다 많았다. 지난해 매출원가는 1조5576억원으로 매출보다 적긴 했지만 원가율은 97.3%에 달했다. 공사를 수주해도 원가 비중이 워낙 높아 판매비와관리비 등 각종 비용을 고려하면 이익을 내기 어려운 구조다.

재무건전성도 악화하고 있다. 쌍용건설은 2021년 자본총계(1363억원)가 자본금(2449억원)보다 적어지며 부분자본잠식상태에 빠졌다. 지난해 자본총계는 1019억원으로 300억원 이상 감소하며 자본잠식률은 58.3%까지 치솟았다.

쌍용건설 관계자는 "지난해 건축뿐 아니라 토목부문에도 어려움이 지속하는 등 상황이 좋지 않아 실적을 내기 어려웠다"며 "코로나로 인한 손실도 보수적으로 반영해 손실액이 커진 것"이라고 말했다.

지난해 글로벌세아에 매각된 쌍용건설의 재무건전성은 올해 개선될 것으로 전망된다. 글로벌세아는 쌍용건설 최대주주인 두바이투자청(ICD)과 주식매매계약(SPA)을 체결했다. 같은 해 12월 공정거래위원회 결합심사 승인과 인수 잔금 납부를 완료하며 인수 절차를 마무리했다. 쌍용건설을 인수한 글로벌세아는 지난 1월 1500억원 규모의 유상증자를 단행하는 등 쌍용건설 재무건전성 개선에 집중하고 있다.

실적 개선도 기대된다. 쌍용건설은 지난 2월 아랍에미리트(UAE) 두바이에 '아틀란티스 더 로얄'을 완공했다. 2015년 12월 수주한 이후 80개월 동안의 공사를 마무리한 것이다. 향후 공사비 정산이 이뤄지면서 대규모 공사대금이 유입될 것으로 예상된다.

수주에도 적극적으로 나서고 있다. 쌍용건설은 최근 두바이에서 1억2000만달러(약 1513억원) 규모의 '파크뷰 레지던스' 공사를 수주한 데 이어 반도체 장비업체 기업 ASML의 한국 신사옥 공사 수주에도 성공했다. 잇따라 대규모 공사 계약을 체결하며 올해 실적 반등에 대한 기대감을 높이고 있다.

쌍용건설 관계자는 "두바이에서 진행한 '아틀란티스 더 로얄' 공사를 완료하면서 공사비 정산이 이뤄지면 향후 매출 증가로 이어질 것"이라며 "올해 수주도 적극적으로 하고 있어 실적 턴어라운드에 성공할 수 있을 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지