Home

Home

[딜사이트 이솜이 기자] 현대해상이 올해 1분기 장기보험 부문의 일회성 이익에 힘입어 순이익 증가를 기록했지만, '자동차보험 적자'와 '투자이익 급감'이라는 부담 요인을 동시에 떠안았다. 금리 등 대외 변수에 따라 변동성이 큰 투자손익 구조를 감안하면 보험이익을 통한 실적 안정성 확보가 핵심 과제로 부각되고 있다. 다만 자동차보험 부진이 이를 제약하는 요인으로 작용하고 있다는 평가다.

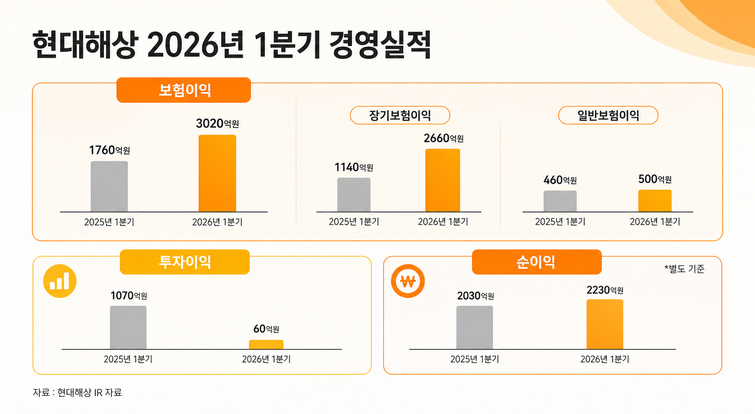

15일 현대해상에 따르면 올해 1분기 별도 기준 당기순이익은 2230억원으로 전년 동기(2030억원) 대비 10% 증가했다. 같은 기간 보험이익은 3020억원, 투자이익은 60억원으로 집계됐다.

순이익 개선은 사실상 보험이익 확대가 주도했으며 투자이익 기여는 제한적이었다. 보험이익은 3020억원으로 전년 동기(1760억원) 대비 72% 증가했으며, 이 중 장기보험이익이 2660억원으로 전년(1140억원) 대비 133% 급증하며 성장을 이끌었다.

일반보험이익도 500억원으로 전년 동기(460억원) 대비 9% 증가했다. 일반보험은 재물·해상·특종·해외·기술보험 등을 포함하며, 장기보험은 어린이·운전자·질병 등 상품군이 중심이다.

장기보험이익 확대에는 일회성 요인이 크게 작용했다. 현대해상은 1분기 장기보험 부문에서 손실부담계약 관련 비용 813억원을 환입했다. 이는 손해율이 당초 예상보다 낮게 유지되면서 과거 적립한 손실성 비용이 회계적으로 환입된 것으로, 구조적 이익 개선과는 구분되는 요인이다.

반면 투자이익은 급감하며 수익성 변동성을 키웠다. 1분기 투자이익은 60억원으로 전년(1070억원) 대비 94% 줄었다. 사실상 보험이익 증가가 투자손익 부진을 보완하며 전체 실적을 방어하는 구조가 형성됐다.

투자이익 감소의 주요 원인은 투자자산 평가손실 확대다. 1분기 평가손실은 800억원으로 적자 전환했으며, 이 중 66%가량이 채권에서 발생한 것으로 추정된다. 이는 금리 변동에 따른 보유 채권 평가손실 확대와 보험부채 할인율 조정이 맞물린 영향으로 풀이된다.

통상 금리 상승기에는 보험사의 기존 보유 채권의 가치가 하락하면서 당기손익-공정가치측정(FVTPL) 금융자산 평가손실이 커지거나, 기타포괄손익누계액(OCI)의 적자폭이 확대되는 경향을 띤다. FVTPL 평가손익은 당기순이익에 직접 반영되고, OCI는 자본 변동에 영향을 주는 구조다.

문제는 자동차보험 부문이다. 1분기 자동차보험 손익은 140억원 적자로 전환됐다. 전년 동기 약 160억원 이익을 기록했던 것과 비교하면 수익성이 급격히 악화된 흐름이다. 본업 내 한 축이 적자로 돌아서면서 보험이익 개선 효과를 일부 상쇄했다.

향후에도 자동차보험 환경 개선을 기대하기는 쉽지 않다. 이달 말 예정된 차량 5부제 특약 상품 판매로 업계 전체 수입보험료 감소 규모가 약 2400억원에 이를 것으로 추산되면서, 현대해상 역시 일정 수준의 영향이 불가피할 전망이다. 해당 특약은 차량 5부제 참여 차량에 보험료를 연 2% 할인해주는 구조다.

현대해상 관계자는 "2분기 이후 금리가 안정화하면 투자자산 평가손실은 회복될 것으로 보고 있다"며 "지속적인 고마진 CSM(계약서비스마진) 및 손익 우량 상품군 위주로 보험 포트폴리오를 관리해 나갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지