Home

Home

[딜사이트 주명호 기자] 이호성 하나은행장은 이전부터 하나은행 내부에서 대표적인 '영업통'으로 명성을 쌓아왔다. 하나카드 대표 시절에도 이같은 면모를 십분 발휘해 눈에 띄는 실적 성과를 거뒀다는 평가를 받는다. 이 같은 영업 중심 리더십은 은행장 취임 이후에도 그대로 이어지며 실적으로 입증되고 있다.

지난해 하나은행장으로 취임 이후 받은 첫 성적표 역시 긍정적이다. 주춤했던 실적을 단기간에 반등시키며 '리더십'을 보여줬다는 평가다. 순익을 다시 끌어올렸을 뿐만 아니라, KB국민은행, 신한은행과의 격차 역시 크게 줄이며 리딩뱅크 경쟁 구도에 재진입했다. 임기 후반에 접어든 올해는 이 같은 흐름을 이어갈 수 있을지가 연임의 핵심 변수가 될 전망이다.

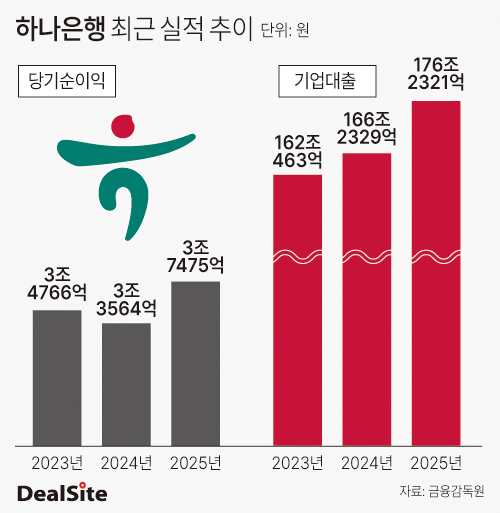

6일 금융권에 따르면 하나은행은 지난해 3조7475억원의 당기순이익을 기록했다. 전년 대비 11.7% 증가한 수준으로 2년 만에 역대 최대 실적을 경신했다. 리딩뱅크 탈환에는 실패했지만 KB국민은행(3조8620억원), 신한은행(3조7748억원)과의 격차를 크게 좁히며 경쟁구도도 뚜렷해졌다. 불과 수천억원 차이의 '초접전 구도'가 형성되면서 순위 변동 가능성도 한층 커졌다는 분석이다.

은행권 전반의 순이자마진(NIM) 하락 기조 속에서도 영업이익 개선세는 이어졌다. 2024년 4조5469억원이었던 하나은행 영업이익은 지난해 5조98억원으로 10.2% 증가했다. 금리 하락이라는 불리한 환경에서도 수익 체력을 방어했다는 점에서 의미가 크다.

순이자이익과 비이자이익은 모두 증가세를 그렸다. 지난해 하나은행 순이자이익은 8조728억원으로 전년 대비 9.1% 증가했다. 비이자이익 역시 같은 기간 59.0% 급증한 1조928억원을 기록했다. 수수료수익 증가와 더불어 시장 변동성을 활용한 매매평가이익 증가가 실적을 견인했다.

특히 기업금융 확대 전략이 두드러졌다. 하나은행은 지난해 기업대출을 가장 적극적으로 확대한 시중은행이다. 지난해 말 기준 기업대출은 176조2320억원으로 전년 대비 6.0% 증가했다. KB국민은행과 신한은행이 3%대 증가에 그친 것과 대비되며, 우리은행은 오히려 감소했다.

지난해부터 본격화된 정부의 생산적 금융 추진 기조에 이 행장 특유의 영업능력이 맞물린 결과로 분석된다. 가계대출 규제가 강화되는 환경에서 기업금융을 통해 성장 돌파구를 찾겠다는 전략적 선택이다. 실제로 이 행장은 하나은행 대표 시절에도 기업금융 강화에 집중하는 전략이 효과를 보면서 실적을 빠르게 끌어올린 바 있다.

하나은행은 중소기업과 대기업 양면에서 고르게 성장했다. 지난해 말 기준 중소기업대출은 142조4600억원으로 전년 대비 5.5% 증가했고, 대기업 대출은 29조6600억원으로 6.1% 늘었다. 올해 역시 중소기업에 좀 더 무게중심을 두고 성장폭을 확대할 것으로 보인다.

다만 이로 인한 건전성 지표 관리는 더욱 중요해질 전망이다. 지난해 말 기준 하나은행 연체율은 0.32%로 전년 대비 0.02%포인트 상승했다. 고정이하여신(NPL)비율도 0.29%에서 0.35%로 올라서며 관리 필요성이 더욱 커졌다.

NPL 커버리지 비율은 136.36%로 전년 대비 29.03%포인트 하락했다. 대출 확대 과정에서 손실 흡수 여력이 일부 약화된 것으로 해석된다. 여신 포트폴리오 특성이 반영된 결과라는 설명도 있지만, 경쟁 은행 대비 방어력을 높이기 위한 추가적인 관리 강화가 요구된다는 지적이 나온다.

결국 이호성 행장의 연임 여부는 '성장과 건전성의 균형'을 얼마나 안정적으로 유지하느냐에 달려 있다는 평가다. 실적 반등에는 성공했지만, 이를 지속 가능한 성과로 증명해야 하는 시험대에 올라선 셈이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지