Home

Home

2026년 보험업계는 성장 둔화와 규제 강화라는 이중 압박 속에서 경영 전략 재정비가 불가피한 상황이다. 보험사들은 내년 도입 예정인 기본자본 중심 지급여력제도(K-ICS)에 대비해 자본 건전성을 강화하는 한편, 금융당국의 손해율·사업비 예실차 가이드라인에 맞춰 비용 구조와 영업 전략도 재점검해야 한다. 여기에 IFRS17 체제에서 보험계약마진(CSM) 확보 경쟁까지 격화되면서 보험사 간 전략 차별화도 더욱 중요해지고 있다. 이에 딜사이트는 주요 보험사들의 대응 전략과 향후 과제를 짚어본다. [편집자 주]

[딜사이트 이솜이 기자] 삼성생명이 IFRS17(새 회계제도) 체제에서 금융당국의 계리가정 잣대가 한층 까다로워지는 등 녹록지 않은 사업 환경에 직면했지만, 2년 연속 2조원대 법인세비용차감전이익(세전이익) 달성을 경영 목표로 내걸며 성장 의지를 드러냈다. 규제 강화로 보험업계 전반이 보수적 경영 기조로 기울고 있는 가운데 삼성생명은 목표 이익을 오히려 상향하며 차별화된 행보를 보이고 있다는 평가다.

18일 업계에 따르면 삼성생명은 2026년 별도 재무제표 기준 세전이익 목표치로 2조2000억원을 제시했다. 이는 전년 실적(2조70억원) 대비 약 10% 증가한 수준이다.

삼성생명의 세전이익은 IFRS17 도입 첫 해인 2023년 1조6812억원에서 2024년 1조8213억원으로 8% 늘어난 데 이어 지난해 처음으로 2조원을 넘어서는 등 꾸준한 증가세를 이어가고 있다.

다만 보험업계의 사업 환경은 갈수록 까다로워지고 있다. IFRS17 체제에서는 시장 금리를 반영한 할인율과 손해율·해지율 등 계리가정을 적용해 보험부채와 미래 수익을 산출해야 한다. 이 때문에 삼성생명의 성장세를 두고 이례적이라는 평가다.

보험사가 낙관적인 계리가정을 적용할 경우 당장은 수익성이 좋아 보일 수 있지만 실제 손해율이 이를 웃돌면 예정과 실제의 차이인 '예실차'가 확대되면서 CSM(계약서비스마진)과 순이익이 감소하는 역효과가 나타날 수 있다. 보험부채는 최선추정부채(BEL)·위험조정(RA)·CSM을 합산해 산출된다.

여기에 금융당국이 올해 상반기 결산부터 보험사에 '손해율·사업비 가이드라인'을 도입하기로 하면서 보험손익 관리 부담도 커지고 있다. 신규 담보의 계리가정을 설정할 때 보수적 손해율(90%)과 상위 담보의 실제 손해율 가운데 더 높은 값을 적용하도록 하고, 사업비 가정에는 물가 상승률을 반영하도록 한 것이 핵심이다. 보험사가 손해율을 낙관적으로 가정하기 어렵게 한 규제 장치라는 평가가 나온다.

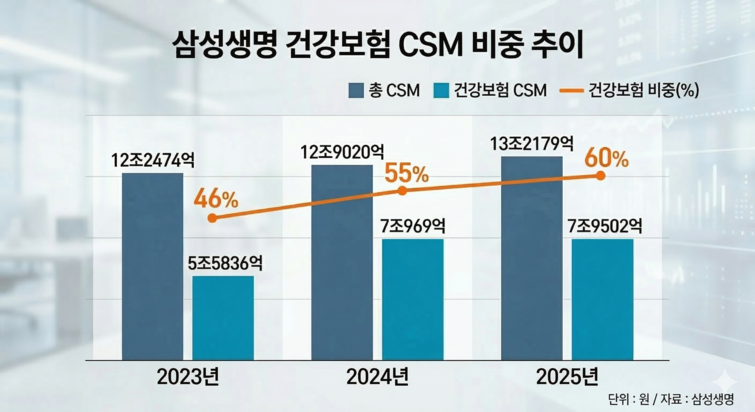

이처럼 쉽지 않은 경영 여건에도 삼성생명이 올해 세전이익 목표를 상향한 배경에는 견조한 CSM 흐름이 자리하고 있다는 분석이다. 실제로 삼성생명의 CSM 잔액은 2023년 12조2474억원, 2024년 12조9020억원에서 지난해 13조2179억원으로 늘며 처음으로 13조원을 넘어섰다. IFRS17 체제에서 보험사는 CSM을 일정 기간에 걸쳐 상각해 순이익으로 인식한다.

보험사의 핵심 수익원으로 꼽히는 CSM 상각익 역시 꾸준히 증가하고 있다. CSM 상각익은 2023년 1조3680억원, 2024년 1조3700억원에서 지난해 1조4800억원으로 확대됐다. CSM 상각액은 CSM 잔액에 상각률을 적용해 산출되는 만큼 CSM 규모가 커질수록 이익 창출 기반도 함께 확대되는 구조다.

이 같은 CSM 확대의 중심에는 건강보험 포트폴리오가 자리하고 있다. 삼성생명의 전체 CSM에서 건강보험이 차지하는 비중은 2023년 46%(5조5836억원)에서 2024년 55%(7조969억원)로 1년 만에 9%포인트 상승했고 지난해에는 60%(7조9502억원)까지 확대됐다.

건강보험은 통상 10~20년 장기 납입 구조를 갖고 있으며 만기 환급 부담이 낮은 상품이 많다. 납입 기간이 길고 보험료 대비 보험금 지급 비중이 낮은 구조가 형성되기 쉬워 보험사가 CSM을 쌓기에 유리한 상품군으로 평가된다.

신계약 CSM 역시 건강보험 중심으로 빠르게 확대되고 있다. 삼성생명의 신계약 CSM에서 건강보험이 차지하는 비중은 2023년 37%(1조3251억원)에서 2024년 58%(1조8852억원)로 증가했고 지난해에는 75%(2조3014억원)까지 올라섰다. 신계약 CSM은 해당 연도에 체결된 보험계약에서 발생할 미래 이익의 현재가치를 의미한다.

수입보험료가 증가세로 전환해 외형성장 측면에서도 소기의 성과를 거뒀다. 삼성생명의 수입보험료는 2023년 25조5463억원에서 2024년 24조9524억원으로 소폭 감소했지만 지난해 26조7342억원을 기록하며 다시 증가세로 전환했다.

보험업계에서는 건강보험 중심의 상품 구조가 자리 잡으면서 삼성생명의 CSM 기반 수익 모델이 한층 안정화되고 있다는 평가도 나온다. 상품 단가가 상대적으로 낮은 건강보험 중심 구조에서도 신계약 확대를 통해 외형성장까지 동시에 이끌어냈다는 분석이다.

삼성생명 관계자는 "수익성이 높은 건강보험 상품 중심의 신계약 확대를 통해 지속적인 CSM 순증을 추진하고 있다"며 "손해율과 해지율 등 효율 지표 관리를 강화하고, 고정비 절감 및 보험금 부당 청구 대응 등 예실차 개선에 집중해 나갈 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지