Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '씨엔플러스'가 100억원 규모의 전환사채(CB) 만기 상환을 잇달아 앞두면서 자금 부담이 커지고 있다. 주가 부진으로 전환 가능성이 낮아진 데다 전환청구권 행사 기간도 종료된 상황에서 보유 현금은 40억원 수준에 그쳐서다. 과거와 같은 만기 연장도 장담하기 어려워 차환·상환 대책 마련이 시급하다는 지적이 나온다.

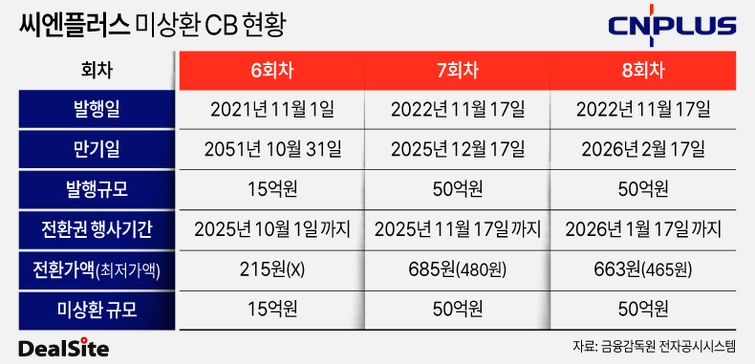

24일 금융감독원 전자공시시스템에 따르면 씨엔플러스의 7회차 CB 만기일은 올해 12월17일이다. 전환청구권 행사 기간은 지난달 17일 종료돼, 해당 CB는 주식 전환이 불가능한 상태에서 만기 상환만 남겨두고 있다. 잔액은 50억원이다.

씨엔플러스는 그동안 7회차 CB의 채권자인 비원시스템·이그라운드와 합의해 만기일을 여러 차례 연장하며 시간을 벌어왔다. 애초 2022년 발행 당시 만기일은 올해 9월 23일이었지만, 세 차례에 걸쳐 총 3개월 연장했다. 이 과정에서 표면·만기이자율은 5%에서 8%로 상향됐다.

그러나 주가가 전환가액(리픽싱 후 499원)을 밑돌면서 전환청구권은 끝내 행사되지 않았다. 올해 들어 본업인 전자제품 커넥트 사업 부진 속 주가가 상승세를 타지 못했기 때문이다.

문제는 7회차 CB 만기 도래 이후에도 자금 부담이 이어진다는 점이다. 내년 2월 17일에는 8회차 CB(50억원) 만기가 도래한다. 전환청구권은 내년 1월17일까지 행사할 수 있다. 다만 8회차 CB 역시 현재 주가가 전환가액을 하회해 전환 가능성이 낮다. 지난 21일 종가는 364원으로, 리픽싱된 전환가액(499원)뿐 아니라 최저가액(465원)도 밑도는 수준이다.

결국 씨엔플러스는 7·8회차 CB의 연속된 상환 부담에 직면하게 됐다. 올해 3분기 말 기준 현금성자산은 40억원에 불과해 자체 상환 여력도 충분치 않다는 지적이 나온다. 신용등급 역시 BB+ 수준으로 외부 차입 접근성도 높지 않다. 유형자산 규모 또한 9억원에 그쳐 담보 기반 대출도 제한적이다.

시장에서는 과거처럼 만기 연장을 시도할 가능성도 완전히 배제하긴 어렵다고 보지만, 현실적 제약도 크다는 평가다. 특히 8회차 CB의 채권자인 인스앤코(전 인스엘이디)는 씨엔플러스의 최대주주로서 2022년 회사 지원 차원에서 CB 인수에 나섰지만, 이 역시 자금여력이 넉넉하지 않은 상황이다.

인스앤코는 발행 초기 1%·7% 수준이던 표면·만기이자율을 이후 8%로 상향한 바 있으며, 지난해 말 기준 보유 현금은 5억원, 연간 영업이익은 1억원 수준에 머물러 영업을 통한 현금 창출에 어려움을 겪고 있다. 추가적인 만기 연장 지원이 쉽지 않을 것이란 관측이 나오는 이유다.

다만, 인스앤코도 현금 사정이 팍팍했던 모양새다. 발행 당시 표면·만기이자율이 각각 1%, 7%로 설정됐고, 이후에는 표면 8%, 만기 8% 수준까지 상향조정됐다. 지난해 말 기준 인스앤코의 현금성자산은 5억원에 그친다. 이 기간 영업이익은 1억원을 기록하며 영업을 통한 현금 창출에 어려움을 겪고 있다. 추가 만기 연장을 통한 지원은 한계에 다다랐다는 평가다.

이 같은 상황에서 씨엔플러스가 선택할 수 있는 대안 가운데 하나로는 CB 차환 발행이 거론된다. 다만 본업 부진과 낮아진 주가로 투자 매력이 크지 않은 데다, 새로 발행할 CB의 금리 부담도 더 커질 가능성이 있다. 투자자 모집 과정에서도 난항이 예상되는 대목이다.

딜사이트는 씨엔플러스 측에 CB 만기 연장 가능성과 추가 자금조달 계획 등에 대해 문의했지만 답변을 듣지 못했다. 씨엔플러스 관계자는 "드릴 말씀이 없다"고 짧게 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지