Home

Home

[딜사이트 범찬희 기자] 한진이 주가 하방 압력에서 벗어나지 못하면서 기발행한 300억원 규모 CB(전환사채) 전환가액이 하향 리픽싱 됐다. 아직 CB 만기일까지 3년의 기한이 남아 있는 데다 주식 전환 가능 증가분이 발행주식수 대비 극히 일부(0.3%)에 불과한 만큼 당장 오버행을 우려할 만한 수준은 아니라는 평가다. 하지만 일정량의 CB를 거둬들일 수 있는 콜옵션(매도청구권)을 행사할 수 있는 시간적 여유가 많지 않아 한진의 대응책에 이목이 집중된다.

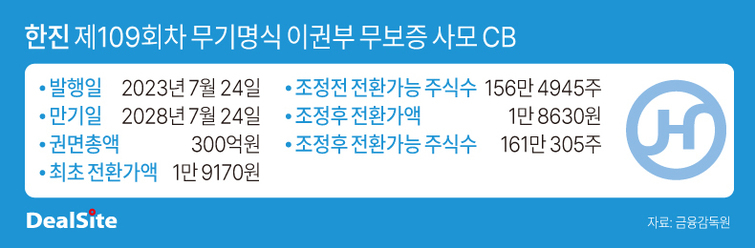

30일 업계에 따르면 한진이 발행한 제109회 무기명식 이권부 무보증 사모 전환사채의 전환가액이 최근 1만9170원에서 1만8630원으로 조정됐다. 미상환 권면총액이 300억원인 만큼 전환 가능한 주식 수도 기존 156만4945주에서 161만305주로 증가했다.

한진은 채무 상환 자금 마련을 목적으로 2023년 7월24일에 5년물짜리 제109회차 CB 300억원 어치를 찍었다. 표면이자율은 0.0%로 만기 이전까지는 별도의 이자를 지급하지 않는 조건을 달았다. 대신 만기일인 2028년 7월24일까지 보유 시 2.5%의 이자를 제공하는 구조로 설계됐다. 이를 통해 조달한 300억원은 제92회차 사채와 제93회차 CB를 갚는데 쓰였다.

제109회차 CB는 발행 후 1년9개월이 지난 현재까지 최초 발행액 전량이 미상환 상태로 남았다. 이 기간 동안 주가 반등이 이뤄지지 않아 시세차익을 볼 여지가 없었던 데다가 풋옵션(매수청구권) 행사기간도 도래하지 않아서다. 채권자는 올해 11월부터 2028년 3월까지 풋옵션 행사가 가능하다.

하지만 한진 주가는 되레 제109회차 CB 발행 후 뒷걸음 친 양상을 보이고 있다. 발행 당시만 해도 2만원에 근접했던 주가는 최근 1만8000원대로 떨어졌다. 지난 24일을 기점으로 제109회차 CB가 첫 하향 조정을 받게 된 배경이다.

그렇다고 당장 오버행을 우려할 만한 수준은 아니라는 게 시장의 시각이다. 제109회차 CB 만기일까지 3년의 시간이 남아있는 만큼 채권자 입장에서 엑시트를 서두를 이유가 없기 때문이다. 주가 추이를 지켜보며 전환권 행사 타이밍을 노리는 전략이 여전히 유효하다는 관측이다. 이번 조정이 첫 리픽싱이라는 점도 이 같은 해석에 힘을 싣는다. 전환가액이 내려가게 되면서 전환 가능한 잠재 주식수가 4만5360주 늘었는데, 이는 한진 발행주식(1494만7628주)의 0.3%에 불과한 물량이다.

문제는 발행사인 한진에게 주어진 시간적 여유가 많지 않다는 점이다. 채권자에게 주어진 풋옵션 기한은 2028년 3월까지인 반면 한진은 내년 1월말까지 콜옵션을 행사할 수 있다. 향후 주가 추가 하락 등을 대비해 CB 일부 물량을 회수하려면 올해 안으로 이를 시행해야 한다. 한진의 콜옵션 행사 여부에 이목이 쏠리는 이유다.

이와 관련해 한진 관계자는 "답변할 수 있는 내용이 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지