Home

Home

[딜사이트 이솜이 기자] SM하이플러스가 지난해 두자릿 수 매출 성장을 이뤄냈지만 2000억원에 육박하는 영업손실을 내며 실적 명암이 엇갈렸다. 건설사업 부진에 더해 관계기업투자주식 처분손실을 대거 인식한 여파로 풀이된다.

◆ SM벡셀 편입 덕 매출 3000억 돌파…건설 부문은 매출·영업익 급감

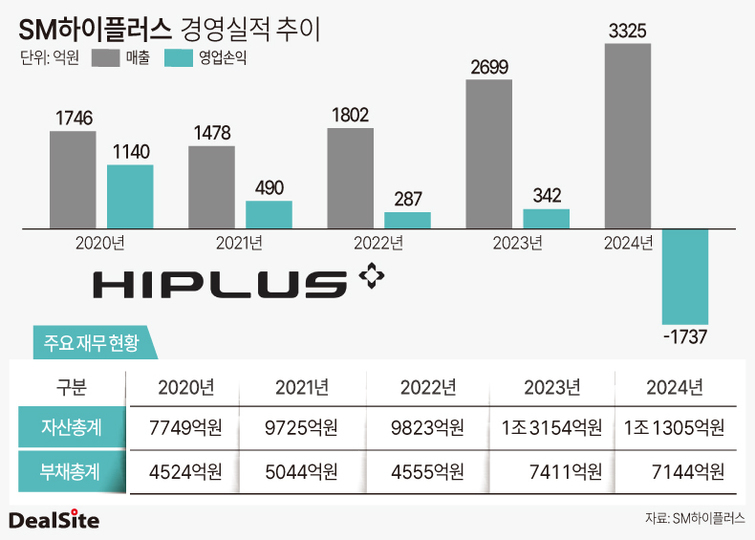

29일 금융감독원 전자공시시스템에 따르면 지난해 연결 기준 SM하이플러스 매출액은 3325억원으로 전년 동기 대비 23% 늘었다. 같은 기간 영업손실과 당기순손실 각각 1737억원, 1621억원을 기록하며 적자로 돌아섰다.

SM하이플러스 외형 성장은 연결 종속회사 SM벡셀이 견인했다. 별도 기준으로 보면 2024년 SM하이플러스 매출은 1191억원으로 오히려 1년 전보다 53% 줄었다. SM벡셀은 SM그룹 제조부문 계열사로 지난해 1725억원에 이르는 매출을 올렸다. 사실상 SM벡셀이 SM하이플러스 매출 절반을 책임진 셈이다.

SM하이플러스는 SM벡셀 주식을 꾸준히 매입한 끝에 지난해 보유 지분율을 50% 이상으로 끌어올렸다. 이달 25일 기준 SM하이플러스의 SM벡셀 보유 지분율은 50.32%다. 통상 모회사가 지분을 50% 이상 확보하면 자회사 경영실적을 연결 재무제표에 반영한다. SM벡셀은 2022년 지코가 벡셀을 흡수합병한 것을 계기로 출범했다. 지코는 SM그룹 지주사격인 삼라마이다스가 2021년 인수한 현대자동차그룹 1차 협력업체였다.

SM하이플러스는 지코와 벡셀이 합병하기 전까지 벡셀을 완전 자회사로 거느리고 있었다. 이후 양사 합병 과정에서 신주를 배정 받은 뒤 추가 지분 매수를 거쳐 2022년 말(지분율 42.80%) 삼라마이다스를 제치고 최대주주로 올라섰다.

SM벡셀 연결 편입에도 수익성 면에서는 고꾸라진 모습이다. 수익 지표에는 건설사업 부진이 영향을 미친 것으로 분석된다. SM하이플러스 별도 감사보고서에 따르면 지난해 건설 부문 매출은 601억원으로 1년 전보다 70% 급감했다. 영업이익(49억원)은 88% 줄어 낙폭을 키웠다. SM하이플러스는 건축·토목건설, 플랜트, 도시개발 분야에서 시공 및 주택 공급, 부동산 개발 등을 건설사업으로 영위하고 있다.

◆ 건설 부진에 관계기업투자주식 처분손실까지 수익성 '발목'

SM하이플러스가 지난 한 해 동안 2000억원이 넘는 관계기업투자주식 처분손실을 인식한 대목도 수익성을 갉아먹은 요인으로 꼽힌다. SM하이플러스는 해당 기간 관계기업투자주식 처분손실 2258억원을 비용 처리했다. 관계기업투자주식 처분손실은 관계기업에 투자한 주식 처분 시 처분금액이 장부가액보다 적어 발생하는 손실을 가리킨다. 처분손실이 발생하면 그만큼 당기순이익이 감소하게 된다.

관계기업투자주식 처분손실이 발생한 주 원인으로는 대한해운 주식 처분이 지목된다. 앞서 SM하이플러스는 지난해 10월 SM상선에 채무 상환을 목적으로 대한해운 주식 5322만주를 넘겼다. 주식 처분금액은 1276억원으로 처분단가는 2397원이다. 2023년 말 대한해운 장부가액이 3398억원이었던 점을 감안하면 2122억원에 달하는 처분손실이 발생한 것으로 추산된다.

SM하이플러스가 손실을 감수하면서까지 대한해운 주식을 매도하고 나선 배경으로는 지배구조 개편 시나리오가 유력하게 거론된다. SM그룹은 계열사 간 복잡한 지분 관계를 정리 중인데 이번 거래로 '삼라마이다스→SM상선→대한해운'으로 이어지는 지배구조가 한층 공고해졌다는 이유에서다.

SM하이플러스 사업 분야는 크게 ▲카드 ▲건설 ▲레저 ▲투자로 나뉜다. 고속도로 하이패스 선불카드 시장에서는 1위 기업으로 이름을 올리고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지