Home

Home

[딜사이트 최유라 기자] 한화그룹과 DL그룹의 합작사인 여천NCC가 경영환경 변화와 양사간 갈등에 따라 협력관계 청산절차를 밟을 것으로 예상된다. 각사가 NCC(나프타분해설비) 사업장을 나눠 가져가는 방안이 거론하는 가운데 기업 분할이 향후 신용등급에 어떤 영향을 미칠 지 주목된다. 향후 그룹의 지원 의지가 등급을 좌우하는 중요한 변수가 될 전망이다.

여천NCC는 1999년 한화그룹과 DL그룹이 세운 합작사로, 한화솔루션과 DL케미칼이 지분 50%씩 가지고 있다. 지난 24년간 협력관계를 이어오고 있지만 그간 인사권과 경영환경 변화에 따라 크고 작은 마찰을 겪었다. 지금처럼 경영환경이 녹록지 않은 상황일 때는 분할설이 꾸준히 제기돼왔다.

대주주들이 여천NCC의 장기 성장을 위해 다양한 전략방안을 검토 중인 가운데 그중에는 분할 방안도 포함돼 있다. 양사는 향후 지분율대로 분할하거나 한쪽이 지분을 정리하는 방향으로 협력관계를 처분할 것으로 예상된다.

여천NCC는 지속된 적자로 신용등급이 하락했다. 한국신용평가는 여천NCC의 신용등급을 기존 'A+(부정적)'에서 'A(안정적)'로 내리면서 하향 근거로 부진에 따른 이익창출력 악화를 꼽았다.

일반적으로 신용등급이 하락하면 0.5~1%포인트의 이자율 상승이 예상된다. 여천NCC는 이미 이자비용이 급격히 상승하는 추세다. 올해 1분기에 지불한 이자비용만 178억원에 이르며, 이는 전년 동기 80억원에 비해 두배 이상 늘어난 금액이다.

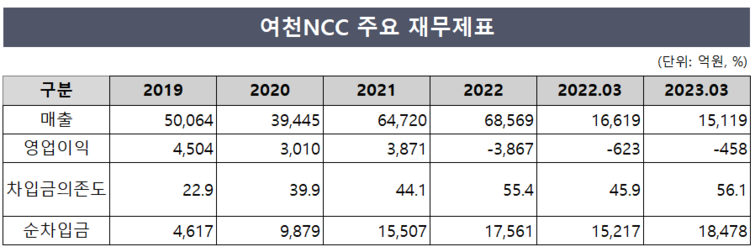

◆6개분기 연속 적자·차입금의존도 56%

여천NCC는 지난해 공장에서 화재사건이 발생한 데 이어 불황의 터널을 지나고 있다. 지난해 매출 6조8569억원, 영업손실 3867억원으로 매출은 전년 동기 대비 5.9% 늘었지만 영업이익은 적자전환했다. 올해 1분기에도 영업손실 458억원으로 적자를 이어갔다. 분기 적자는 2021년 4분기부터 6개 분기 연속이다.

차입금도 지속 증가하고 있다. 한신평에 따르면 순차입금은 ▲2018년 4331억원 ▲2019년 4617억원 ▲2020년 9879억원 ▲2021년 1조5507억원 ▲2022년 1조7561억원으로 늘었다.

같은 기간 차입금의존도는 ▲2018년 21.3% ▲2019년 22.9% ▲2020년 39.9% ▲2021년 44.1% ▲2022년 55.4% ▲올해 1분기 56.1%로 집계됐다. 한신평이 여천NCC 신용등급 하향 트리거로 '전방산업 침체와 공급부담 심화에 따른 사업경쟁력 저하', '수익성 부진 속 차입금의존도 60% 지속 초과'를 내건 것을 감안하면 신용등급 관리에 경고등이 켜진 셈이다.

◆신용등급 DL 'AA'·한화 'A+'

이 가운데 여천NCC의 지분을 절반씩 보유한 한화그룹과 DL그룹의 신용등급도 주목된다. 당장 분할 또는 매각이 이뤄질 가능성은 낮겠지만 각 그룹의 신용등급에 따라 유사시 계열사의 자금지원 여력을 가늠할 수 있는 잣대는 된다.

한화그룹에서 등급을 보유하고 있는 주요 계열사의 경우 A급의 신용도를 가지고 있다. 우선 한기평은 지주사격인 ㈜한화 'A+', 한화솔루션 'AA-'를 부여했다. 한화토탈에너지스와 한화에너지는 각 'AA', 'A+'를 받았다.

DL그룹의 경우 지주사 DL 'AA-', DL케미칼 'AA-', 디엘건설 'A-', 디엘이엔씨 'AA-' 등으로 AA등급 이상이 대다수다. 지주사의 신용등급만 놓고 보면 DL그룹이 한화그룹보다 높은 등급을 가지고 있다. 여천NCC 분할 후 각사가 여천NCC를 자회사 형태로 가져갈지, 사업부문으로 이동시킬지 확정된 것은 없지만 업계에서는 DL그룹에 편입되면 여천NCC의 신용등급이 상승할 여지가 있다고 내다봤다.

업계 관계자는 "여천NCC가 분할 후 각사에 편입돼도 기존 A등급을 유지할 가능성이 높다"면서도 "그룹 지주사와 계열사의 평균 신용등급이 높고, 지원 가능성에 따라 여천NCC 신용등급 평가에 긍정적 영향을 미칠 수 있다"고 말했다.

다만 신용평가사들이 신용등급을 판단할 때 대주주의 재무여력만큼 중요하다고 여기는 것이 지원 의지다. 여천NCC는 설립 후 현재까지 유상증자를 통한 자금 지원을 받지 못했다. 한화그룹과 DL그룹이 충분한 재무적 여력을 보유했다고 하더라도 여천NCC 편입후 지원 의지를 내비칠지 여부는 지켜봐야 한다는 지적이다.

한 신용평가사 관계자는 "당장은 업황 하방 압력이 상당히 크기 때문에 불확실성 해소가 우선돼야 할 것"이라며 "여천NCC 지분매각 또는 분할 후 대주주의 계열사 지원 의지와 여력에 대해 검토해야 할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지