Home

Home

[딜사이트 권재윤 기자] 사모펀드 한앤컴퍼니(한앤코)가 남양유업 엑시트 기반을 단계적으로 구축하고 있다. 지난해 주식담보대출을 통해 이미 1700억원 규모의 현금을 확보한 데 이어 부동산 매각을 통한 자산 유동화도 고려 중이다. 업계에서는 한앤코가 자산 유동화를 통해 마련될 현금을 바탕으로 배당을 확대하며 투자금 회수 통로를 확보하려는 전략으로 관측 중이다.

16일 투자은행(IB) 업계에 따르면 한앤코는 남양유업 본사 사옥과 백미당 본점 건물 등에 대한 패키지 매각을 추진 중이다. 시장에서 바라보는 매각가격은 3000억원 안팎이다.

시장에서는 이번 자산 유동화 움직임이 배당과 주주환원을 위한 투자 회수 차원이라는 분석이 나온다. 한앤코는 앞서 지난해 9월 NH투자증권과 보유 지분 전량을 담보로 한 주식 근질권 계약을 체결하고 최대 1700억원을 조달하며 인수 구조를 재조정(리캡)했다.

2021년 한앤코가 남양유업의 경영권 인수에 투입한 자금이 3107억원이라는 점을 감안하면 이번 리캡으로 약 55% 수준의 투자금을 조기 회수한 셈이다. 또한 상환 재원은 향후 남양유업의 현금창출력·배당 등을 통해 뒷받침될 가능성이 크다는 분석이다.

한앤코의 자산 유동화 추진 역시 이러한 전략의 연장선에 있는 것으로 관측된다. 자산 매각이 성사될 경우 남양유업의 풍부한 내부 유보에 더해 추가 현금을 확보함으로써 배당 여력을 한층 키울 수 있기 때문이다.

특히 남양유업은 현재 급박한 재무구조 개선이 필요한 상황은 아닌 것으로 평가된다. 그간 경영권 분쟁을 겪으며 실적 변동성은 확대됐지만 지난해를 기점으로 흑자 전환에 성공했고 전반적인 기초 체력도 비교적 안정적인 수준을 유지하고 있다는 분석이다.

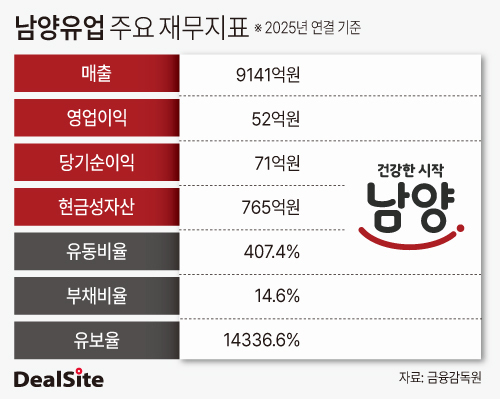

지난해 말 기준 남양유업의 현금성자산(단기금융상품 포함)은 765억원, 유보율은 1만4336.6%에 달해 내부 유보 여력이 충분한 상태다. 유동비율 역시 407%로 높고 부채비율은 14.6%에 불과해 자산 유동화를 통해 확보한 자금이 재무구조 개선에 우선적으로 투입될 필요성은 크지 않다는 평가다.

게다가 한앤코가 지난해 남양유업의 배당을 크게 끌어올린 점도 이 같은 흐름을 뒷받침한다. 남양유업은 2021년부터 2024년까지 연간 배당총액이 8억원대에 머물렀으나 지난해 결산배당에서는 약 113억원으로 약 14배를 확대했다. 남양유업의 수익성 개선을 바탕으로 배당을 확대하며 투자금 회수 속도를 점진적으로 높여가는 흐름이라는 해석이다.

남양유업은 지난달 기업가치 제고 계획을 발표하며 자사주 취득 및 소각을 대폭 확대하겠다는 방침도 밝혔다. 특히 자사주 소각에 비례해 대주주 지분을 일부 장내 매도하는 방식으로 지분율을 관리하고 있는 점이 특징이다. 자사주 소각이 지속될 경우 지분율 상승과 함께 유통 주식 수 감소로 이어질 수 있는 만큼 향후 엑시트 과정에서의 부담을 완화하기 위한 조치라는 관측이 나온다.

남양유업 관계자는 이에 대해 "사옥 매각과 관련해 현재까지 확정된 사항은 없다"며 "매각을 전제로 시장에 내놓은 것은 아니고 자산가치 수준을 점검하기 위한 차원의 검토가 이뤄진 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지