Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '디에이피'가 자회사 '에어로케이홀딩스' 지분 전량을 헐값에 처분했다. 자회사 부실이 모회사로 전이되며 상장폐지 리스크가 커지자 연결고리를 끊어 '생존'을 택한 결단으로 풀이된다. 생존을 위한 불가피한 결정으로 평가되지만 대규모 자금을 투입한 사업을 사실상 정리한 만큼, 투자 실패에 따른 지적을 피하기 어려울 전망이다.

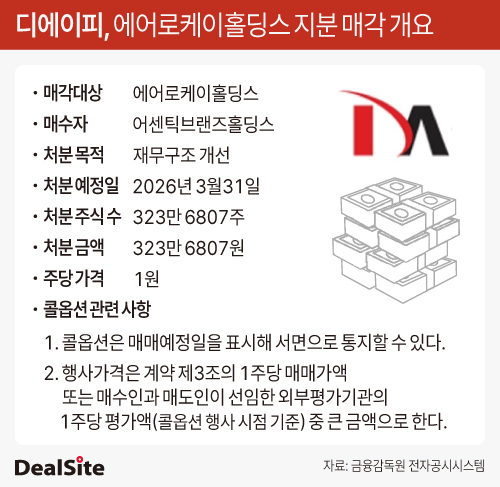

2일 금융감독원 전자공시시스템에 따르면 디에이피는 지난달 31일 종속회사인 에어로케이홀딩스 지분 70.08%(323만6807주)를 어센틱브랜즈홀딩스에 양도했다. 매각가는 323만6807원으로, 주당 1원이다.

에어로케이홀딩스 지분을 인수한 어센틱브랜즈홀딩스는 권오일 대명화학 회장이 보유한 비상장 지주사로, 디에이피와는 기타특수관계다. 사실상 명목상 최대주주만 바뀔 뿐 실질적인 지배구조 변화는 없는 셈이다.

이번 거래에서 눈에 띄는 대목은 가격뿐 아니라 구조다. 경영권 프리미엄은커녕 사실상 '명목가 수준'에 지분을 넘겼고, 동시에 디에이피가 향후 해당 지분을 되사올 수 있는 콜옵션 조항도 포함됐다. 당장 헐값에 지분을 넘기면서도 향후 재인수 여지는 열어둔 구조로, 단순 매각이 아닌 '리스크 분리 목적의 구조적 거래' 성격이 짙다는 해석이 나오는 이유다.

계약서에 따르면 콜옵션 행사 시 가격은 계약서상 주당가액 또는 외부평가기관 평가액 중 높은 금액으로 정해진다. 이를 감안하면 향후 디에이피가 에어로케이홀딩스 지분을 되사들일 경우 최초 매각금액(323만원)보다 비싸게 사들여야 할 가능성이 크다는 분석이 나온다.

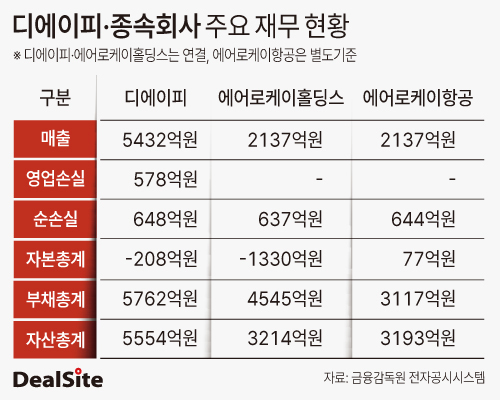

시장에서는 이번 거래를 두고 이례적이라는 반응이 적지 않다. 디에이피는 그간 항공 사업 진출을 위해 대규모 자금을 투입해왔기 때문이다. 인쇄회로기판(PCB) 사업을 영위하던 디에이피는 2022~2023년 에어로케이홀딩스 신주 취득에 약 300억원을 투입했고, 이후에도 66억원 규모 유상증자에 참여했다. 여기에 지난해 말 기준 약 300억원의 대여금까지 집행된 상태다. 총 600억원에 육박하는 자금이 투입됐지만 사실상 회수 없이 사업을 정리한 셈이다.

디에이피가 지분 전량 매각이라는 극단적 선택에 나선 배경에는 상장폐지 리스크 차단이 자리한다. 앞서 에어로케이홀딩스가 완전자회사인 에어로케이항공을 지원하는 과정에서 완전자본잠식에 빠졌고, 이 영향이 연결재무제표에 반영되면서 디에이피 역시 연결 기준 자본잠식 상태에 놓였다. 사실상 코스닥 시장 생존을 위한 불가피한 선택이라는 분석이다.

연결 기준 자본잠식 자체는 상장폐지 요건은 아니다. 코스닥 상장 규정에 따르면 별도기준 자본잠식률이 50% 이상일 경우에만 관리종목으로 지정된다. 다만 자회사 손실이 누적되며 법인세비용차감전계속사업손실(법차손) 비율을 급격히 끌어올린 점이 문제였다. 법차손 비율은 기업의 수익창출력 대비 누적 손실 규모를 보여주는 지표로, 일정 수준을 넘으면 관리종목 지정 및 상장적격성 심사로 이어질 수 있다.

실제 디에이피는 2024년 법차손 비율이 50%를 넘긴 데 이어 2025년에는 304%까지 치솟으며 올해 관리종목으로 지정됐다. 이 상태가 지속될 경우 상장적격성 실질심사 대상에 올라 거래정지, 나아가 상장폐지로 이어질 가능성도 배제할 수 없는 상황이었다.

결국 디에이피는 지분 매각을 통해 에어로케이홀딩스를 연결 대상에서 제외시키고, 대규모 손실 반영 자체를 차단하는 방식으로 재무 리스크를 끊어냈다.

문제는 대안이었다. 에어로케이항공이 단기간 내 흑자 전환에 성공해야 구조적 문제가 해소되지만, 현실은 녹록지 않았다. 에어로케이항공은 지난해 644억원의 순손실을 기록하며 적자 폭이 오히려 확대됐다. 오히려 다시 완전자본잠식에 빠져 면허 취소 리스크가 재부상할 수 있는 탓에 당장은 지속적인 자금 지원이 필요한 상황이다.

디에이피 입장에서 현실적 방안은 결국 자체적인 자본확충이었다. 자본총계를 늘리면 자회사의 대규모 순손실에도 법차손 비율을 50% 아래로 유지할 수 있다. 실제로 디에이피는 자사주 매각을 고려했었던 것으로 전해진다. 디에이피는 현재 자사주 664만4010주를 보유하고 있다. 자사주는 자본항목에서 마이너스 항목으로 잡히는 탓에 통상 매각 시 자본 확충 효과가 있다.

다만 이마저도 여의치 않았다. 보유 자사주 664만여주의 평균 취득단가(3300원)가 현재 주가(1386원)를 크게 웃돌아 매각 시 자본 확충 효과가 제한적인 데다, 주가 하락을 자극할 가능성까지 존재했기 때문이다.

결국 디에이피는 '자본 확충' 대신 '리스크 제거'를 택했다. 다만 그 대가로 수년간 공들인 신사업을 접게 되면서 경영 판단에 대한 책임론도 피하기 어려워졌다.

시장 일각에서는 항공업 특유의 높은 고정비 구조와 초기 투자 부담을 감안하더라도, 사업 진출 시점과 리스크 관리 측면에서 전략적 판단이 미흡했다는 지적도 제기된다. 또 다른 시각에서는 에어로케이항공 정상화 과정에서 사실상 '선제 투자자(선발대)' 역할을 맡으며 재무 부담을 떠안았다는 분석도 나온다.

디에이피 관계자는 "에어로케이홀딩스 지분 매각은 상장적격성 실질심사 대상으로 이름을 올리게 돼 거래가 정지될 가능성을 사전에 차단하기 위한 결정"이라며 "매매금액의 경우도 적정한 평가를 거쳐 공정위에도 신고가 돼 있는 상황"이라고 말했다. 이어 "향후에는 기존에 잘해왔던 본업에 집중할 계획"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지