Home

Home

[딜사이트 김광미 기자] 미국·이란 전쟁이 한 달째를 가까이 이어온 가운데 유가가 급등하면서 국내 원유 상장지수펀드(ETF) 전체 상품 중에서 상위권을 장악했다. 유가 지수를 추종하는 미래에셋자산운용·삼성자산운용 상품 수익률이 50% 넘는 성과를 보이면서 이달 들어 2주 연속 1~2위 이어갔다.

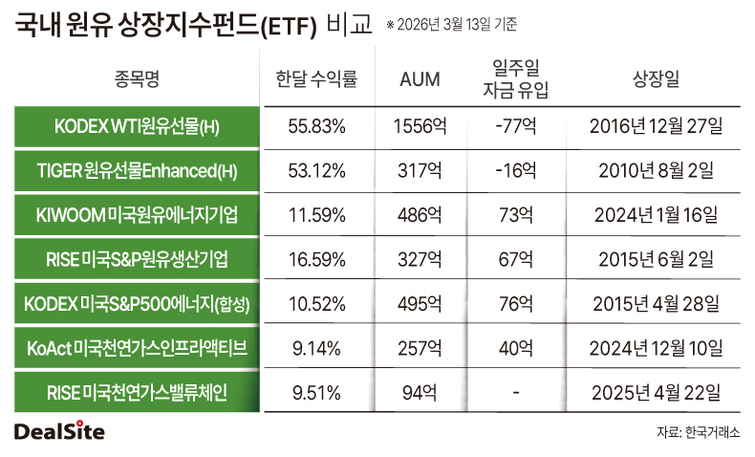

19일 딜사이트가 집계한 ETF 리그테이블에 따르면 미래에셋자산운용의 'TIGER 원유선물Enhanced(H)'와 삼성자산운용의 'KODEX WTI원유선물(H)'는 3월 첫째 주부터 둘째 주까지 2주 연속 수익률 1~2위를 기록했다.

국제유가 급등이 배경이다. 런던 ICE선물거래소 브렌트유(5월물)는 배럴당 100.92 달러로 5거래일 연속 100 달러를 웃돌았고, 뉴욕상업거래소 WTI(4월물)는 92.06 달러를 기록했다. 전쟁 발발 직전과 비교하면 각각 39.24%, 37.62% 상승한 수준이다. 중동 긴장 고조와 호르무즈 해협 봉쇄 우려가 공급 차질 가능성을 키우며 유가를 끌어올렸다.

국제유가 상승에 따라 관련 ETF에도 관심이 집중되고 있다. 한국거래소에 따르면 레버리지·인버스를 제외한 원유 관련 ETF는 7종 수준이다. 이 가운데 대표적으로 WTI 선물지수를 추종하는 상품들이 있으며, 유가 상승 시 수익을 추구하는 구조다.

대표 상품인 TIGER 원유선물Enhanced(H)와 KODEX WTI원유선물(H)은 동일하게 WTI 선물을 기초로 하지만 운용 방식에서 차이를 보인다. TIGER 원유선물Enhanced(H)는 'S&P GSCI Crude Oil Enhanced Index ER'를 기초지수로 최근월물과 원월물을 혼합해 추종한다. 반면 KODEX WTI원유선물(H)은 'S&P GSCI Crude Oil Index Excess Return'을 따라 최근월물 중심으로 운용한다.

이 같은 구조 차이는 상승기 수익률 반영 속도에서 갈린다. 최근월물 중심인 삼성운용은 유가 급등 시 가격을 더 빠르게 반영하는 반면, 미래운용은 원월물 혼합으로 변동성을 일부 완화하는 구조다. 실제 한 달 수익률은 삼성운용이 55.83%, 미래운용이 53.12%로 격차는 크지 않지만 구조에 따른 차이가 확인된다.

자금 흐름은 뚜렷하게 갈렸다. 미래운용의 순자산이 317억원 수준인 반면 삼성운용은 1556억원으로 약 5배 차이를 보였다. 최근 한 달 자금 유입 역시 삼성운용이 427억원, 미래운용이 22억원에 그쳤다. 수익률 차이가 크지 않은 상황에서도 최근월물 중심으로 유가 상승을 직관적으로 반영할 수 있는 구조인데다가 보수가 미래운용(0.69%)보다 낮은 0.35%로 설계되면서 자금이 집중된 것으로 풀이된다.

원유 선물 가격이 아닌 에너지 기업에 투자하는 상품도 있다. KB자산운용의 'RISE 미국S&P원유생산기업(합성 H)'과 키움투자자산운용의 'KIWOOM 미국원유에너지기업'은 각각 16.59%, 11.59%의 한 달 수익률을 기록했다. 선물형 대비 상승폭은 낮지만 엑슨모빌, 쉐브론 등 주요 에너지 기업을 편입해 보다 완만한 흐름을 보였다. 같은 기간 자금도 각각 117억원, 311억원 순유입됐다.

다만 높은 수익률에 따른 변동성 확대 우려도 제기된다. 금융감독원은 지난 12일 원자재 리서치 연구원, 상품운용 담당자들과 간담회를 열고 변동성 현황을 점검하며 "수급 불균형으로 ETF·상장지수증권(ETN) 괴리율이 확대될 경우 시장가치와 내재가치 간 괴리로 투자손실이 발생할 수 있다"고 경고했다. 미래에셋증권도 증거금률을 상향하고 신용거래를 제한하는 등 대응에 나섰다.

전문가는 고유가 장기화 가능성에 주목하고 있다. 박상현 iM증권 연구원은 "호르무즈 해협 봉쇄가 길어질 경우 고금리·고유가·고신용의 3고 현상이 현실화될 가능성이 크다"며 "봉쇄 장기화 여부가 향후 시장 환경 전환을 가늠하는 핵심 변수가 될 것"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지