Home

Home

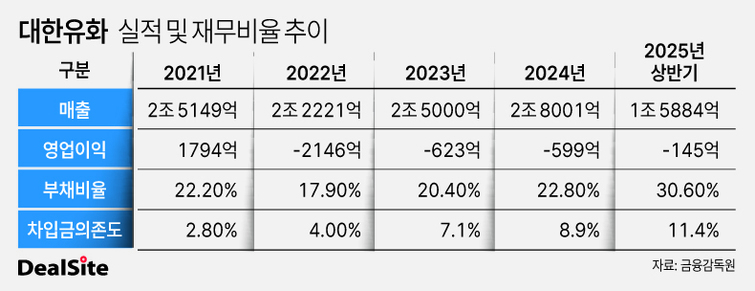

[딜사이트 최유라 기자] 대한유화가 3분기 흑자전환 기대감을 높이고 있다. 석유화학 전반의 침체로 대외 불확실성이 여전히 높지만 하반기 들어 석유화학 수요 회복과 비용절감 노력 등이 맞물리며 2년 만의 흑자전환이 유력하다. 대한유화는 불황에도 보수적 재무 운용으로 부채비율을 30% 수준으로 유지하며 버틸 체력을 확보했다.

금융정보업체 에프앤가이드에 따르면 대한유화의 3분기 실적 컨센서스(시장 전망 평균치)는 매출 9037억원, 영업이익 127억원으로 예상된다. 매출은 전년 동기 대비 32.4% 증가하고 영업이익은 흑자전환이 기대된다.

대한유화는 울산에서 나프타를 분해해 에틸렌과 프로필렌 생산한 뒤 이를 원료로 고밀도 폴리에틸렌(HDPE)과 폴리프로필렌(PP) 등 폴리머 제품을 제조해 판매하고 있다.

증권사 전망대로 흑자전환하면 이는 2023년 3분기 이후 2년 만이다. 2022년 3분기 601억원 적자에서 2023년 3분기 188억원 흑자로 돌아섰다가, 2024년 3분기 다시 286억원 적자를 냈다. 올해 들어서도 1분기와 2분기 각각 영업손실 99억원, 46억원을 기록했다.

증권사에선 대한유화의 3분기 흑자전환 가능성을 높게 보고 있다. 윤재성 하나증권 연구원은 3분기 영업이익 232억원, 황규원 유안타증권 연구원은 303억원을 전망했다. 윤 연구원은 "2년 만에 석유화학 사업 흑자가 예상된다"며 "낮은 원료가 투입과 환율 상승, 감가상각비 축소 영향"이라고 분석했다.

흑자전환 기대감 외에도 대한유화의 탄탄한 재무건전성이 눈길을 끈다. 4년에 가까운 연간 적자에도 버틸 수 있었던 배경엔 보수적인 재무 운용이 있다. 상반기 연결 기준 부채비율은 31%로 2023년 21% 대비 소폭 상승했지만 여전히 안정적이다. 기업 부채비율의 경우 통상 100%를 밑돌면 재무건전성이 우수하다고 평가된다. 차입금의존도 역시 11.4%로 낮은 수준이다. 대한유화는 안정적인 재무구조를 중시하며 보수적인 경영을 펼쳤고 이는 불황을 견딜 힘이 됐다.

대한유화 관계자는 "3분기는 소폭이지만 상반기 대비 석유화학 업황이 개선된 데다, 비용절감 노력 등 복합적인 효과로 실적 개선을 조심스럽게 전망하고 있다"고 말했다.

여기에 자회사 ㈜한주의 연결 편입에 따라 향후 전체 실적 개선에 긍정적으로 작용할 것으로 전망된다. 대한유화는 전기, 증기, 공업용수 등 유틸리티 및 정제소금을 생산하는 한주의 지분을 종전 49%에서 51%로 확대하고 관계기업에서 종속기업으로 재분류했다. 황 연구원은 "대한유화가 한주의 지분을 51%로 늘리면서 연결 재무제표에 반영을 시작했다"며 "연결회사 편입 효과로 연 영업이익 800억~1000억원 달성이 가능할 전망"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지