Home

Home

[딜사이트 이채린 기자] 국내 타이어 3사(한국타이어·금호타이어·넥센타이어)가 올해 2분기 미국의 자동차 부품 관세 25% 부과에도 수익성은 비교적 양호할 것으로 전망된다. 하지만 하반기부터는 재고 소진과 일회성 요인 제거 등으로 관세 부담이 본격화할 것으로 관측된다.

특히 미국 현지 생산시설이 없는 넥센타이어는 관세 부담을 고스란히 떠안을 가능성이 크다. 한국타이어와 금호타이어는 각각 테네시주 클락스빌과 조지아주 메이컨에 공장을 보유하고 있어 일정 부분 피해를 줄일 수 있지만 모든 물량을 현지에서 공급하기는 어려운 상황이다.

◆2분기, 관세 타격 비교적 '미미'

타이어 3사는 올 2분기 매출이 전년 동기 대비 늘어난 것으로 보인다. 한국타이어는 연초 한국, 유럽, 미국 등에서 순차적으로 2~8% 가격 인상했고, 금호타이어는 북미, 유럽, 중국 등 글로벌 전반에서 고인치 타이어 비중 확대와 함께 견조한 실적을 보였다. 넥센타이어는 OE(신차용 타이어) 부진이 이어지고 있지만 기저 효과로 북미 RE(교체용 타이어) 성장세는 지속되고 있다.

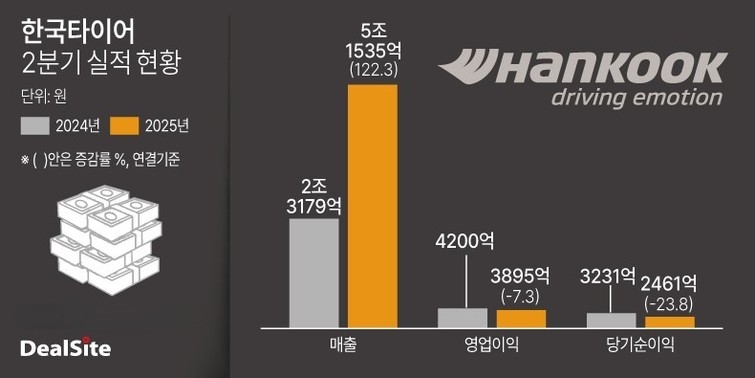

에프엔가이드에 따르면 한국타이어의 올해 2분기 컨센서스(증권사 전망치 평균)는 매출 5조1535억원으로 전년 동기 대비 122.3% 증가한 것으로 나타났다. 같은 기간 영업이익은 3895억원, 순이익 2461억원으로 각각 7.3%, 23.8% 줄어든 것으로 전망된다. 한국타이어는 올해 초 한온시스템 인수를 완료하며 외형성장세가 이어지고 있지만, 자회사의 낮은 수익성이 전체 실적에 부담을 주고 있다. 실제로 한온시스템의 올해 2분기 예상 영업이익은 262억원으로 지난해 같은 기간 716억원 대비 63.3% 감소가 예상된다.

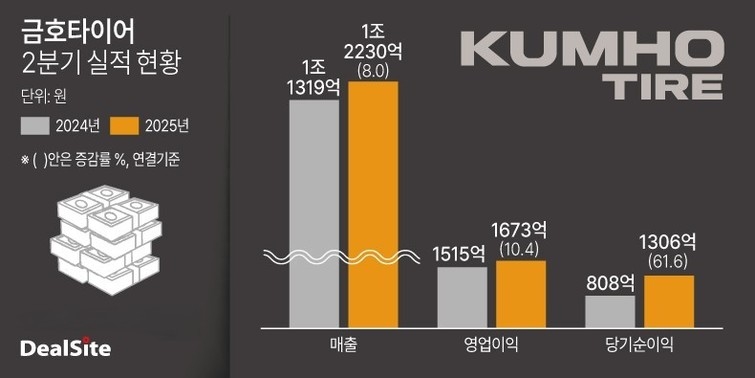

금호타이어는 올 2분기 매출 1조2230억원, 영업이익 1673억원으로 각각 전년 동기 대비 8%, 10.4% 증가한 것으로 보인다. 같은 기간 순이익은 1306억원으로 61.6% 높아진다는 전망이다. 금호타이어는 광주공장 화재로 공장 가동이 중단됐음에도 3사 중 유일하게 수익성 전망이 밝다. 긍정적인 전망치가 도출된 주요 요인으로 반덤핑 관세 환입액 약 400억원이 반영된 것을 꼽는다. 금호타이어 관계자는 "미국으로 수출하는 물량의 80~90% 이상을 베트남에서 생산해 미국에 공급하고 있다"며 "베트남에 부과되는 관세율이 20%~30%에서 약 14%로 낮아지며 미국 상무부로부터 환급을 받아 2분기 이익을 낼 수 있었다"고 설명했다.

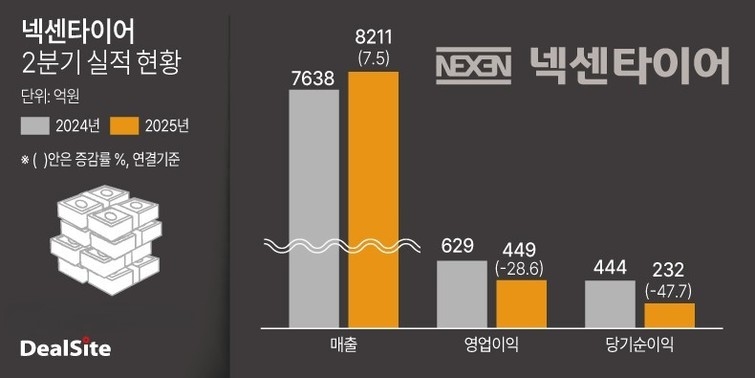

넥센타이어의 올 2분기 매출은 8211억원으로 전년 동기 대비 7.5% 확대될 것으로 파악된다. 하지만 영업이익은 449억원, 순이익은 232억원으로 각각 전년 동기 대비 28.6%, 47.7% 위축된 것으로 추정된다. 넥센타이어는 한국타이어와 금호타이어의 수익성 감소 폭과 비교했을 때 관세 리스크 영향이 가장 클 것으로 전망된다. 타이어 3사 중 유일하게 미국에 생산시설이 없어 관세 부담을 직접적으로 떠안아야 하기 때문이다.

◆ 넥센타이어, 美 공장 부재에 관세 리스크↑

문제는 3분기다. 2분기까지는 재고 확보 등으로 수익성 방어가 일부 가능했지만 3분기부터는 관세 리스크를 피할 수 없어서다. 그나마 한국타이어는 테네시주 클락스빌, 금호타이어는 조지아주 메이컨에 공장을 운영하며 관세 부담을 일부 상쇄할 수 있을 것으로 보인다.

한국타이어는 현재 전체 수요의 약 25%를 미국 공장에서 생산해 관세 리스크를 일부 줄일 수 있다. 이에 더해 한국타이어가 2023년 3월 대전 공장 화재 이후 테네시 공장을 증설하며 미국 내 생산 여력을 확대한 점도 관세 영향을 감소시킬 것으로 기대된다. 이 회사는 올 연말부터 내년 상반기까지 생산량을 550만본에서 1100만본으로 확대하며 미국의 관세 정책에 대응해 나갈 계획이다.

금호타이어도 미국 공장 생산 비중이 약 20%로 나타나며 한국타이어와 마찬가지로 관세 영향을 어느 정도 감축할 수 있다. 하지만 올해 5월 발생한 광주공장 화재로 현지 공장을 증설할 여력은 없다는 점이 우려를 키우는 대목이다. 실제로 금호타이어는 현재 미국에서 330만본의 타이어를 생산하고 있지만 거의 모든 공장의 가동률은 100%로, 생산량을 확대하기 어렵다. 금호타이어에 따르면 올 1분기 기준 해외 공장의 평균가동률은 101%다.

넥센타이어는 국내 타이어 3사 중 가장 상황이 좋지 않다. 중국과 체코, 국내 양산·창녕 공장만을 보유한 터라 미국 현지 케파(CAPA, 생산능력)가 없기 때문이다. 사실상 관세 대응 여력이 전무하다. 이에 미국에서의 판매량이 모두 수입으로 이뤄지고 있어 3사 중 실질적 타격이 가장 클 것으로 분석된다. 하반기부터는 관세 부과 이후 물량이 판매 됨에 따라 넥센타이어는 현지 가격을 10% 이내로 인상한다는 계획이지만 실효성은 크지 않을 것으로 보인다. 한국투자증권에 따르면 현지 가격 인상을 고려하더라도 분기당 평균 약250억원(북미 매출의 11.7%) 수준의 관세 부담이 발생될 것으로 추정된다.

강성진 KB증권 연구원은 "하반기부터는 미국의 관세 영향이 본격적으로 반영될 것"이라면서도 "원재료 가격 전망 하향과 판매본수 전망치 상향 등을 통해 일정 부분 상쇄가 가능할 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지