Home

Home

[딜사이트 범찬희 기자] 한온시스템이 R&D(연구개발비) 자산화 비중 축소 등 복합적인 영향으로 인해 수익성이 뒷걸음쳤다.

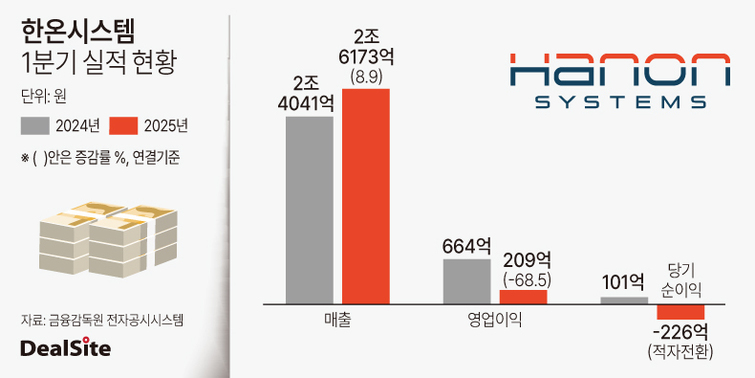

한온시스템은 지난 1분기 영업이익이 209억원으로 전년 동기 대비 68.5% 감소했다고 8일 공시했다. 같은 기간 매출은 2조6173억원으로 8.9% 증가했고, 순손실은 226억원으로 적자 전환됐다. 이에 따른 영업이익률은 0.79%로 전년 동기 대비 1.97%포인트(p) 하락했다.

한온시스템은 우호적인 환율과 생산량 증가 영향으로 매출 증대를 실현하고도, 대내외 복합적인 요인으로 인해 수익성이 나빠졌다. R&D 자산화 범위가 축소된 데다가 감가상각비 증가, 고객사 보상 지연 장기화 등이 겹치면서 이익이 줄었다. 개발비 자산화율은 R&D에 투입된 금액 가운데 비용이 아닌 무형자산(개발비)으로 회계 처리한 비중을 일컫는다. 한온시스템은 이전까지 R&D 비용의 60% 가량을 비용이 아닌 자산으로 처리했다. 정확한 수치를 알 수는 없으나 올해 부터 해당 비중을 낮췄다는 설명이다.

이는 한온시스템의 주인이 바뀐 것과 무관치 않다는 해석이 나온다. R&D 금액 중 일부를 자산으로 책정하더라도 일정 기간이 지나면 감가상각비로 털어내야 한다. 비용을 언제 인식 하느냐의 문제로 일종의 조삼모사(朝三暮四)나 다름없는 셈이다.

한온시스템은 사모펀드(PE)인 한앤컴퍼니 체제 아래 있을 때는 단기적인 성과를 중시하다 보니 R&D 자산화 비중을 비교적 높게 잡았다. 하지만 한국타이어로 주인이 바뀌게 되면서 비용을 선제적으로 처리하는 방향으로 재무 정책이 바뀌었다.

한온시스템은 트럼프 정부의 관세 정책 등으로 인한 시장의 불확실성이 큰 만큼 향후에도 지속적인 원가 개선을 위한 노력을 선제적으로 추진한다는 구상이다.

1분기 전동화(xEV) 부문 매출 비중은 27%로 지난해 기준 25%보다 소폭 개선됐다는 분석이다. 글로벌 고객사의 전기차(BEV) 신차 출시 효과가 본격화되는 2025년에는 약 30%까지 확대될 것으로 내다보고 있다.

이수일 한온시스템 대표이사 부회장은 "변화된 관세 영향 등으로 1분기 영업이익은 시장 기대에 미치지 못했으나, 운영 효율화와 구조조정 등 체질 개선 전략을 통해 점진적으로 실적을 개선해 나갈 것"이라며 "장기적 관점에서 재무 건전성 강화와 글로벌 경쟁력 확보에 집중하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지