Home

Home

[딜사이트 김진욱 기자] 나스닥 상장 국내 게임사 그라비티가 2024년 한 해 초라한 성적표를 받아 들었다. 기대작 신작들의 부진으로 기존 IP에 의존하는 경향이 한층 강화됐다.

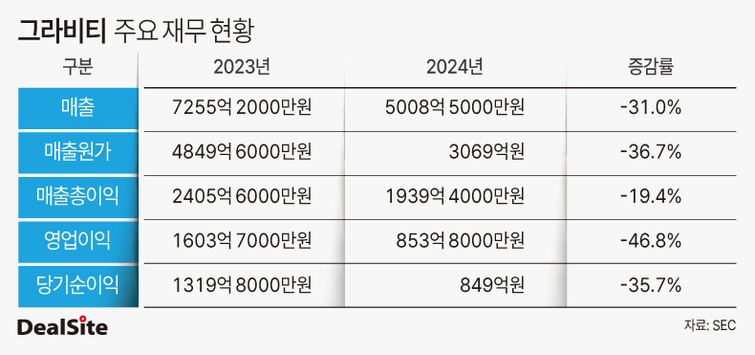

29일 SEC(미국 증권거래위원회)에 공개된 실적자료에 따르면 그라비티는 지난해 연결매출 5008억원으로 전년(2023년) 대비 31%가량 감소했다. 매출 감소의 주요 원인은 모바일게임 부문 매출의 하락이다. 모바일부문 매출은 4057억원으로 1년 사이 35.6%나 감소했다.

이러한 매출 감소는 간판 타이틀 '라그나로크 오리진'이 동남아시아, 대만, 홍콩, 마카오 등 핵심 시장에서 매출이 50%이상 하락한 결과다. 주요 지역별로 보면 동남아에서 55%, 대만에서 48% 정도의 매출이 감소했다.

문제는 기존 타이틀의 부진에 그치지 않았다는 점이다. 그라비티는 지난해 신작 'THE RAGNAROK'(더 라그나로크)를 글로벌 시장에 선보였다. 더 라그나로크는 원작 '라그나로크 온라인' 특유의 도트 감성과 코스튬, 인터페이스 등을 모바일에 구현한 게임으로 그라비티가 자체 개발해 심혈을 기울여 론칭을 한 게임이다.

하지만 성과는 기대에 못 미쳤다. 출시 3개월만에 30% 이상의 활성이용자수가 감소했다. 초기 마케팅비를 쏟아 부었지만 콘텐츠 완성도에 문제와 라이브서비스 품질 문제로 기대에 못 미치는 성과를 얻었다. 업계에서는 더 라그나로크가 반복적인 게임성과 글로벌 이용자 취향을 맞추지 못한 것이 실패의 원인으로 꼽고 있다. 기존 팬층은 어느 정도 흡수했지만, 신규 이용자 확보에는 실패했다는 평가다.

그라비티에 가장 우려되는 것은 올해 상반기 기대 신작이 없다는 점이다. 기존 '라그나로크 IP'로 수년간 기대 이상의 성과를 올려왔다. 하지만 지난해 라그나로크 IP 게임들의 매출이 하향 안정세에 접어들었다. 이런 상황에서 신작 부재는 그라비티의 미래를 어둡게 한다. 특히 지난해 매출 가운데 85%가 라그나로크 IP기반 게임이라는 점은 그라비티의 미래에 경고등이 켜진 것이다.

이러한 추세를 반영하듯 나스닥 시장에서는 그라비티의 가치는 하항세를 보이고 있다. 그라비티 주가는 지난해 6월 80달러 수준에 있었지만 연말에는 65달러 수준에 머물렀다. 6개월여 만에 20%가량 하락 한 것이다. 올해 들어 그라비티의 주가는 더 내려갔다. 25일(현지시간) 종가 기준 59.67달러로 60달러 주순을 하회하고 있었다.

이에 대해 게임업계 전문가들은 "그라비티가 기존 IP에 안주하기 보다는 신규 IP확보에 더욱 적극적으로 나서야 한다"며 "글로벌 시장에 대한 새로운 전략이 필요한 시점"이라고 말하고 있다 .

지난해 기세가 꺾인 실적에 대해 그라비티 측은 "2024년 매출 및 영업이익은 전년 대비 감소했으며 이는 2024년 하반기에 집중된 신작 출시에 따른 마케팅 비용 증가가 가장 많은 영향"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지