Home

Home

[딜사이트 송한석 기자] 한국기업평가가 HD현대의 등급전망을 긍정적으로 변경했다. 자체 수익기반이 다변화되면서 현금창출력이 개선됐고, 향후 자회사 IPO 등을 통해 재무구조가 개선될 수 있어서다.

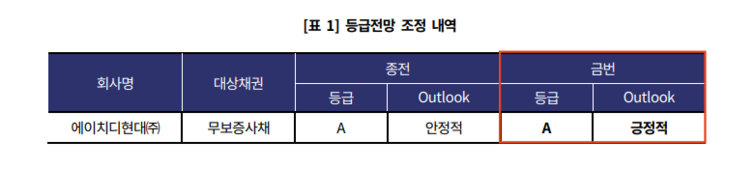

25일 한국기업평가(한기평)에 따르면 HD현대의 무보증사채 등급전망이 '안정적'에서 '긍정적'으로 변경됐다. 사유는 ▲자체 수익기반 다변화를 통한 실질현금창출력 개선 ▲자회사 보유지분을 활용한 재무융통성 제고 ▲재무구조 개선 가능성 등이다.

우선 한기평은 HD현대가 2023년부터 임대료수익과 상표권수익을 본격화하면서 배당금수익 외 자체 수익기반을 다변화했다고 평가했다. 2023년 임대료수익 652억원, 상표권수익 366원 등이 늘었으며 앞으로도 꾸준한 수익이 발생할 것으로 전망했다. 이익기여도가 높지는 않지만 실질현금창출력은 개선됐다. 2022년 7.9배였던 순차입금/실질현금창출력 지표는 2023년 4.9배로 낮아졌다.

아울러 HD현대마린솔루션이 455만주의 신주를 발행함에 따라 이 회사로 3771억원이 유입됐다. 구주매출은 없어 HD현대로의 현금 유입은 없었지만, 장부가 대비 높은 시장가치를 감안하면 보유 지분가치의 활용성이 높아졌다. 이에 한기평은 재무융통성이 제고된 것으로 판단했다.

HD현대사이트솔루션, HD현대로보틱스 등 주요 자회사들의 기업공개(IPO)를 추진할 계획도 자체 재무구조 개선 가능성 요인으로 꼽힌다. 앞서 HD현대는 2019년 HD현대오일뱅크 지분 17%를 매각했으며, 2021년 HD현대마린솔루션 지분 38%를 매각한 바 있다. 이 과정에서 구주매출을 통해 자금이 유입됐었다.

한기평은 "배당금 수입에 더해 임대료수익 및 상표권수익이 동사의 자체 수익창출력을 안정적으로 뒷받침할 것으로 예상한다"며 "자체 수익기반 다변화를 통한 실질현금창출력 개선세 지속 여부와 함께 자회사 보유지분을 활용한 지주회사의 구조적 후순위성 완화여부를 모니터링 할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지