Home

Home

[딜사이트 차화영 기자] 보험료 신용카드 납부 문제가 다시 수면 위로 떠오르면서 보험사 카드 납부 현황에도 관심이 쏠린다. 앞서 금융당국은 지난 2018년에 보험료 카드 납부 확대를 유도하기 위해 '카드납 지수'를 공개하도록 했지만 이후로도 카드 납부 비중은 증가하지 않은 것으로 나타났다.

특히 삼성생명, 한화생명, 교보생명 등 '빅3' 생명보험사의 경우 카드 납부를 여전히 허용하지 않거나 비중이 0%대에 머물러 있는 것으로 파악됐다. 생명보험사의 대표 상품은 기본적으로 손해보험사 상품과 비교해 계약 기간이 긴 탓에 카드 납부에 따른 수수료 부담도 크기 때문으로 풀이된다.

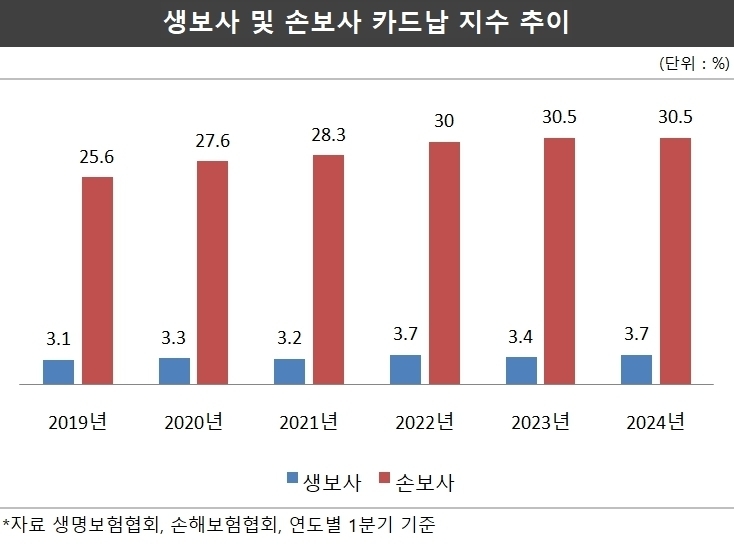

19일 생명보험협회에 따르면 올해 1분기 기준 생보사의 평균 카드납 지수는 3.8%로 조사됐다. 지난해 1분기(3.4%)와 비교해 0.4%포인트 오른 수준이다. 카드납 지수는 전체 수입보험료 가운데 카드로 결제된 수입보험료가 차지하는 비중을 말한다.

카드납 지수를 공시하기 시작한 뒤로 생보사 카드납 지수는 계속 3%대에 머물러 있다. 1분기 기준으로 연도별 카드납 지수를 살펴보면 2019년 3.1%, 2020년 3.3%, 2021년 3.2%, 2022년 3.7%, 2023년 3.4%, 2024년 3.7% 등으로 소폭 증가하는 데 그쳤다.

회사별로 보면 한 자릿수 비중을 보이는 곳도 적지 않다. 일단 생보업계 1위 삼성생명만 해도 수년째 카드납 지수가 0%대에 머물러 있다. 삼성생명과 함께 업계 '빅3'로 묶이는 한화생명과 교보생명은 카드로 결제할 수 있는 상품 자체가 없다. ABL생명, IBK연금보험, 교보라이프플래닛 등도 0%대다.

손보사의 경우 1분기 기준 카드납 지수는 30.5%로 생보사와 비교해 크게 높지만 카드납 지수 공시 이후로 수치 변화는 역시 크지 않은 것으로 파악됐다. 손보사의 1분기 기준 연도별 카드납 지수는 2019년 25.6%, 2020년 27.6%, 2021년 28.3%, 2022년 30%, 2023년 30.5%, 2024년 30.5% 등이다.

회사별로 보면 NH농협손해보험이 10.3%로 가장 낮고 MG손해보험, 롯데손해보험, 한화손해보험 등이 20%에 못 미친다. 카드납 지수가 가장 높은 곳은 라이나손해보험으로 70.9%다.

업계별, 회사별로 카드납 지수가 차이를 보이는 것은 결국 카드 수수료 부담 때문이다. 손보사의 경우 자동차보험 등의 카드납 지수가 특히 높은데 자동차보험은 1년에 1번 결제하는 만큼 다른 보험상품과 비교해 수수료 부담도 낮다.

손보사의 상품별 카드납 지수를 보면 자동차보험의 카드납 지수가 80% 정도로 전체 카드납 지수를 끌어올리고 있다. 장기보장성보험 카드납 지수는 15.7%, 장기저축성보험은 3.3%다.

반면 생보사는 상품 자체의 계약 기간이 긴 탓에 카드 납부에 따른 수수료 부담도 클 수밖에 없다. 매달 보험료를 납부할 때마다 수수료가 붙는다. 게다가 장기저축성보험의 경우 사실상 은행 예·적금과 크게 다르지 않은데 카드 결제가 가능해진다는 것 자체에 물음표를 보내는 보험사도 적지 않다.

보험료 카드 납부는 해묵은 이슈다. 소비자 입장에서는 카드로 보험료를 납부하게 되면 일단 편리하고 실적 및 포인트 혜택도 받을 수 있는 등 긍정적 측면이 있다. 최근 이정문 더불어민주당 의원이 카드 납부를 허용하지 않았을 때 보험사를 처벌할 수 있게 하는 등 내용이 담긴 보험업법 개정안을 발의한 것도 이런 맥락에서다.

하지만 보험업계에서는 소비자 편익을 위하는 데에는 공감하지만 카드사의 수수료 조정이 먼저라는 의견이 주를 이룬다. 현재 보험료를 카드로 결제했을 때 카드사에 돌아가는 수수료는 2% 초반대 수준이다. 이 경우 사업비가 상승해 결국 소비자에게 부담이 전가될 수 있다는 논리다.

보험업계 일각에서는 카드 납부에 따른 부작용도 함께 고민해야 한다는 의견도 나온다. 카드 납부는 결제일과 청구일이 다른 탓에 보험 계약자의 보험료 납부 능력을 제대로 파악하기 어렵기 때문이다. 보험료 지급 능력이 떨어진 계약자가 이미 카드로 납부한 보험료를 보험사와 카드사 둘 중 누가 책임지느냐 하는 문제가 생길 수 있다.

보험업계 관계자는 "보험료 카드 납부 이슈는 벌써 10년 넘게 이어진 해묵은 이슈인데 보험사와 카드사의 입장 차이는 여전하다"며 "보험사가 고객 편의를 외면한다고만 할 게 아니라 카드 수수료 등 문제가 먼저 해결돼야 한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지