Home

Home

[딜사이트 차화영 기자] 신한캐피탈이 올해 1분기 충당금 적립 규모 축소에도 불구하고 고금리에 따른 이자 비용 증가와 유가증권 손익 감소 등으로 저조한 성적표를 받았다. 연체율 상승 등 건전성 지표도 악화됐다.

신한캐피탈은 그동안 신한금융그룹 경영전략에 맞춰 소매금융 자산을 줄이고 기업금융과 투자금융에 집중하며 눈에 띄는 성과를 이어왔는데 이번에는 이런 전략이 오히려 부담으로 작용했다는 분석도 나온다.

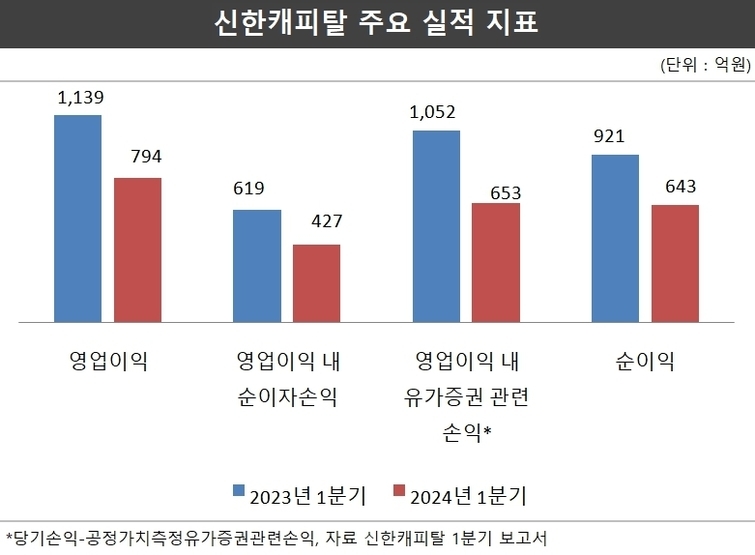

27일 금융권에 따르면 신한캐피탈의 올해 1분기 순이익은 643억원으로 전년동기대비 30.2% 감소했다. 영업이익도 같은 기간 30.2% 감소한 794억원으로 집계됐다.

이번 실적 감소는 이자비용 증가와 유가증권 손익 하락 등의 영향 때문으로 풀이된다. 신한캐피탈의 영업이익 구성을 보면 이자비용과 유가증권 관련 항목이 차지하는 비중도 크고 지난해 1분기와 비교해 수치 변화도 두드러진다.

우선 신한캐피탈의 올해 1분기 이자수익은 1415억원으로 전년동기대비 1.7% 증가했지만 이자 비용도 같은 기간 27.8% 늘었다. 그 결과, 순이자손익은 619억원에서 427억원으로 31.0% 감소했다. 당기손익-공정가치측정유가증권관련손익은 653억원으로 전년동기(1052억원) 대비 37.9% 줄었다.

당기손익-공정가치측정유가증권관련손익의 경우 채무증권(채권)과 지분증권(주식) 등 유가증권과 대출채권의 평가손익, 처분손익 등을 따져 산출하는데 특히 큰 비중을 차지하고 있는 채무증권 관련 손익이 지난해 1분기 934억원에서 올해 1분기 500억원으로 크게 감소한 점이 눈에 띈다.

신한캐피탈의 영업이익은 순이자손익(이자수익-이자비용), 순수수료손익(수수료수익-수수료비용), 배당수익, 당기손익-공정가치측정유가증권관련손익, 일반관리비 등 항목으로 구성된다.

유가증권 관련 손익이 실적에 적지 않은 영향을 미친 만큼 신한캐피탈의 기업금융 및 투자금융 집중 전략이 이번에는 다소 부담으로 작용했다는 분석도 나온다. 유가증권과 신기술사업금융을 포함하는 투자금융의 경우 시장 상황 등에 따라 이익 규모도 크게 달라질 수 있기 때문이다.

한국신용평가는 최근 내놓은 신한캐피탈 신용등급 평가보고서에서 "영업자산 구성상 경기변동에 다소 민감한 기업금융과 회수 시기를 통제하기 어렵고 이익 규모 예측이 힘든 투자금융 비중이 높아 수익 구조에 이익 변동성이 내재한다"며 "높은 이익창출력을 보이나 하향 압력도 안고 있다"고 분석했다.

신한캐피탈은 2020년 신한금융그룹 차원의 사업부문 재편에 따라 자동차금융 등 소매금융 부문을 신한카드에 양도한 뒤 기업금융과 투자금융에 주력하면서 유가증권 자산 규모도 크게 늘었다.

당장 회계에 반영하는 공정가치 측정 유가증권 규모를 보면 2019년 1조4260억원에서 올해 1분기 3조6000억원으로 두 배 넘게 증가했다.

올해 1분기 신한캐피탈의 1개월 이상 연체율은 2.20%로 전분기(0.79%)와 비교해 1.41%포인트 상승했다. 지난해 1분기(1.27%)보다는 0.93%포인트 높아졌다. 연체율 상승에는 경기 악화에 따른 기업 대출 연체 증가가 영향을 미쳤을 가능성이 커 보인다.

신한캐피탈의 영업자산 구성을 보면 일반대출(기업대출)과 팩토링 등이 7조485억원으로 전체 영업자산에서 61.0% 비중을 차지한다. 다음으로 유가증권(24.3%), 신기술사업금융(14.1%) 등 순으로 비중이 높다.

신한캐피탈은 지난해 부동산 경기 악화 등에 대응해 선제적으로 충당금을 적립한 만큼 올해 1분기에는 30.3% 감소한 334억원을 적립했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지