Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '미래컴퍼니'의 실적 하락세가 심화되고 있다. 디스플레이 설비투자 사이클에 종속된 사업 구조가 반복적인 실적 변동성을 만들어내는 가운데, 최근 하락 국면은 단순 사이클 조정을 넘어선 급격한 외형 축소로 이어지는 모습이다. 최근 3년간 매출 감소 폭이 가팔라지며 지난해에는 10년 내 최저 매출을 기록했다.

미래컴퍼니는 수술로봇과 반도체 장비 등 신사업을 통해 돌파구를 모색하고 있지만 신사업 확대 속도가 더딘 탓에 주력 사업 부진을 상쇄하기에는 역부족인 상황이다.

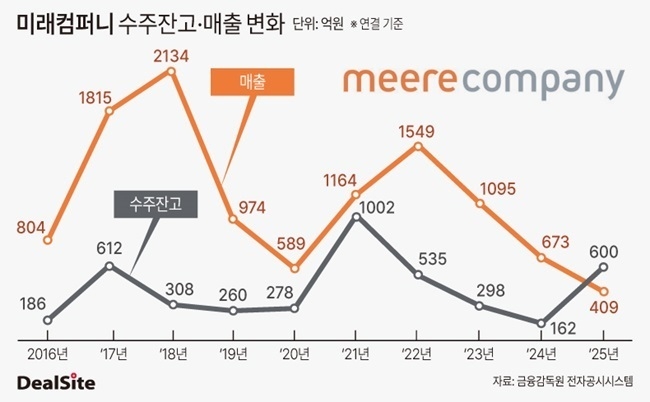

20일 금융감독원 전자공시에 따르면 미래컴퍼니의 연결 기준 매출은 2022년 1549억원에서 2023년 1095억원, 2024년 673억원, 2025년 409억원으로 감소했다. 3년 만에 매출이 약 74% 줄면서 사실상 외형이 급격히 쪼그라들었다. 수익성 역시 급격히 악화돼 지난해 영업적자 247억원, 당기순손실 250억원을 기록했다.

미래컴퍼니는 고객사의 설비투자(CAPEX)에 실적이 직접적으로 연동되는 사업구조를 갖고 있다. 주력 제품인 '엣지 그라인더(Edge Grinder)'는 디스플레이 패널의 모서리를 연마하는 핵심 장비로 기술 경쟁력은 글로벌 수준으로 평가된다. 다만 장비 산업 특성상 기술력보다 고객사의 투자 집행 시점이 매출을 좌우하는 구조다. 따라서 주요 패널업체들이 라인 증설이나 노후 장비 교체 등 신규 투자를 미루면 신규 수주가 직격탄을 맞는 취약한 구조를 반복 노출하고 있다.

실제 지난 10년간 실적 흐름을 보면 전형적인 설비투자 사이클 종속형 패턴이 반복돼 왔다. 다만 이번 하락 국면은 단순한 업황 조정이 아니라 글로벌 디스플레이 업황 둔화와 주요 고객 투자 축소가 동시에 겹치며 낙폭이 확대된 것이 특징이다.

특히 중국 의존도가 높은 점은 구조적 리스크로 꼽힌다. 미래컴퍼니의 주요 고객사는 BOE, CSOT(차이나스타) 등 중국 패널업체로, 수출 구조가 특정 국가 투자 사이클에 과도하게 연동돼 있다.

이들 업체는 2023년 이후 LCD 가격 하락과 정부 보조금 축소 영향으로 신규 설비투자를 대거 연기했다. 여기에 글로벌 IT 수요 둔화와 공급 과잉, 고금리 환경까지 겹치면서 국내외 패널업체 전반이 투자 축소에 나섰다. 중국발 투자 위축에 더해 삼성·LG디스플레이 등 국내 고객사까지 설비투자를 줄이면서 매출 감소 압력이 복합적으로 작용한 셈이다.

이 영향으로 미래컴퍼니의 수출 비중은 2023년 70.2%에서 2024년 49.6%, 2025년 33%까지 급감했다. 해외 매출 축소가 전체 외형 감소를 견인한 핵심 요인으로, 특정 시장 의존 구조의 취약성이 그대로 드러난 결과다.

미래컴퍼니 관계자는 "디스플레이 수요가 일반 소비재 수요랑도 연관이 돼 있다"며 "대부분 디스플레이가 이제 모바일이나 태블릿 형태로 구성이 돼 있기 때문에 소비심리가 위축이 되면 디스플레이 수요가 직접적인 영향을 받는다"고 말했다.

미래컴퍼니는 이러한 변동성을 완화하기 위해 사업 다각화를 추진 중이다. 의료용 수술로봇과 반도체 장비가 대표적이다. 2018년 복강경 수술로봇 '레보아이(Revo-i)'를 출시하며 의료 분야에 진출했고, 디스플레이에서 축적한 연마 기술을 기반으로 반도체 '웨이퍼 표면 연마 가공 장비' 양산에도 나섰다.

그러나 신사업 성과는 아직 제한적이다. 반도체 웨이퍼 장비 매출은 전체 제조장비(반도체 및 디스플레이) 매출의 약 20% 수준이며, 수술로봇 매출은 전체의 10~15% 수준에 머물고 있다. 반도체 장비는 고객사 인증과 양산 적용까지 시간이 소요되는 초기 단계이며, 수술로봇 역시 인허가·병원 확산 속도와 글로벌 경쟁 심화로 매출 확대가 제한적인 상황이다.

결국 사업 포트폴리오 다변화는 진행 중이지만, 디스플레이 장비를 대체할 확실한 캐시카우는 아직 부재한 상태다.

올해 실적 반등 여부는 다시 전방 투자 사이클에 달려 있다. 일부 긍정적인 신호도 감지된다. 미래컴퍼니는 지난해 12월 BOE로부터 464억원 규모 신규 수주를 확보했으며, 수주잔고도 2024년 162억원에서 지난해 말 600억원으로 증가했다.

다만 투자 계획이 실제 발주로 이어지기까지 시차가 존재하고, 업황에 따라 집행 규모가 변동될 수 있다는 점에서 불확실성은 여전히 남아 있다. 결국 단기적으로는 전방 투자 재개에 따른 실적 반등 가능성이 열려 있지만, 구조적으로는 설비투자 의존도를 낮추지 못하는 한 실적 변동성은 반복될 수밖에 없다는 지적이 나온다.

미래컴퍼니는 중국 패널업체들의 투자 재개를 기대하고 있다. 미래컴퍼니 관계자는 "BOE, CSOT, 비전옥스 등 중국 메이저 패널사들이 올해 지방정부 보조금 혜택으로 8.6세대 OLED 라인 투자에 나서고, LG디스플레이의 경우 올해 약 2조4000억원 규모의 설비투자를 계획 중이라는 발표가 있었다"며 "투자 계획이 가속화되면서 올해는 조금 회복할 수 있는 해가 될 것으로 본다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지