Home

Home

[딜사이트 배지원 기자] 중복상장을 허용하는 예외적 기준으로 모회사 주주 동의라는 기준이 공개됐지만 시장 혼란이 오히려 더 커지고 있다. 상장 가능 여부를 기업공개(IPO) 직전까지 가늠하기 어려운 구조가 되면서 투자업계는 사실상 신규 집행을 보류하기 시작했다.

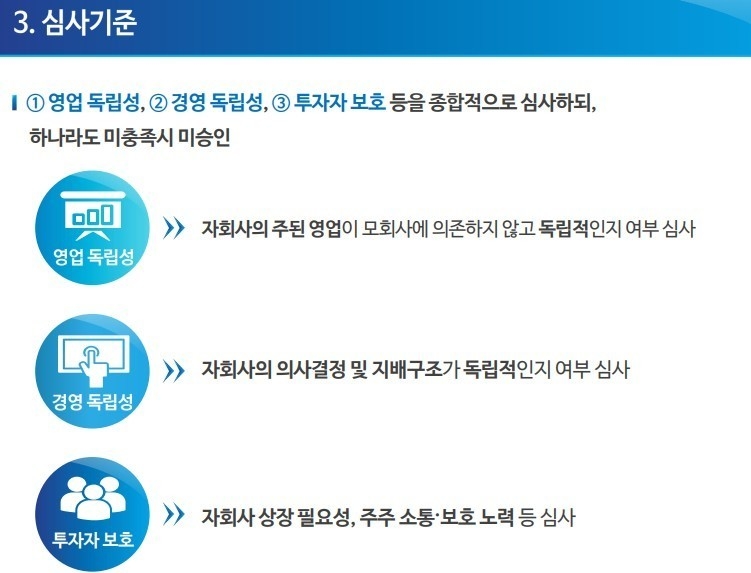

17일 투자은행(IB) 업계에 따르면 전일 금융당국이 발표한 중복상장 기준에 따르면 자회사 상장은 원칙적으로 제한하되 예외적으로 허용하는 방식을 골자로 한다. 다만 이 경우에도 모회사 일반주주의 동의를 받아야 한다는 조건이 붙는다.

문제는 예외 적용 기준이 명확하지 않다는 점이다. 거래소는 기업마다 상장 필요성이 다르다는 이유로 구체적인 기준을 제시하지 않았다. 개별 IPO가 실제 승인될지 여부는 사실상 상장 심사 막바지까지 불확실성이 남게 됐다.

이 같은 구조는 투자 판단의 핵심 변수인 '투자 회수(Exit) 경로'를 불투명하게 만든다. 특히 벤처캐피탈(VC)과 사모펀드(PEF) 등 재무적 투자자(FI) 입장에서는 IPO 가능성이 사전에 담보되지 않는 투자 자체를 집행하기 어렵다는 평가다.

VC 업계 관계자는 "이미 투자한 포트폴리오의 상장 가능성도 낮아진 상황"이라며 "앞으로는 모회사가 상장된 기업의 경우 규모와 관계없이 신규 투자를 집행하지 않는 방향으로 내부 기준을 정리하고 있다"고 말했다.

IPO 업계 역시 대응 전략을 수정하는 분위기다. 증권사 관계자는 "상장 가능한 기업의 모수가 줄어드는 만큼 중소형 독립 기업 위주로 딜을 재편할 수밖에 없다"며 "모회사 일반주주 판단을 기다려야 한다면 일정과 성사 가능성 모두 리스크"라고 설명했다.

기존에 IPO를 전제로 자금을 유치했던 대기업 계열사들도 앞으로는 이러한 방식의 자금 유치를 기대하기 어려워졌다. 대표적으로 SK엔무브 사례가 거론된다. SK엔무브는 지난해 상장을 공식 철회했고, 모회사인 SK이노베이션은 FI인 에코솔루션홀딩스가 보유한 SK엔무브 지분 1200만주를 인수했다. 약속한 기한 내 IPO를 성공시키기 어려워진 게 주된 이유다. 결과적으로 상장 무산에 따른 부담이 모회사로 이전된 셈이다.

향후 자금조달 경로 역시 제한될 수 있다는 우려가 나온다. 업계에서는 자회사 상장이 어려워질 경우 모회사와의 합병이 대안으로 떠오를 수밖에 없다고 본다. 이 역시 일반주주 반대에 직면할 가능성이 높다.

IB 관계자는 "IPO와 합병 모두 일반주주의 판단에 좌우되는 구조라면 기업 입장에서는 선택지가 사실상 사라지는 것"이라며 "성장 단계 기업의 자금조달 기능이 위축될 것"이라고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지