Home

Home

[딜사이트 이세정 기자] 한진그룹 물류 계열사 ㈜한진이 과거 '저가 매수'한 부산항 신항 3부두(한진부산컨테이너터미널·HJNC)가 10년이 흘러 오너 3세 조현민 사장의 경영권을 지탱하는 '대들보'로 거듭나는 모습이다. 조 사장의 견고한 경영 성적표가 사실상 부친이 남긴 전략적 유산에서 기인했다는 분석이다. 과거 한진해운에서 1355억원에 넘겨받은 HJNC는 매년 400억원을 웃도는 상각전영업이익(EBITDA)을 올리며 독보적인 현금 창출원으로 자리 잡았다.

◆ 한진 수익성 '쑥'…영업익 80% 책임지는 물류사업 성과

7일 금융감독원 전자공시에 따르면 한진은 지난해 연결기준 매출 3조649억원과 영업이익 1122억원을 기록했다. 전년 대비 매출은 1.6% 증가했으며 영업이익은 12.1% 늘었다. 같은 기간 순이익은 마이너스(-)4억원에서 9억8490만원으로 흑자전환에 성공했다.

한진은 이 같은 수익성 강화의 배경으로 미국 풀필먼트 사업 호조와 글로벌 물류 거점센터(GDC) 처리 물량 확대, 메가 허브 중심 노선 확대에 따른 운영비 절감 등을 꼽았다. 하지만 시장에서는 물류 사업의 압도적인 수익 창출력이 실적 견인의 주역이라고 분석하고 있다.

실제로 한진의 지난해 매출 비중을 살펴보면 택배 사업이 1조3512억원으로 전체의 42.4%를 차지하며 외형 성장을 이끌었다. 이어 ▲물류 사업 8544억원(26.8%) ▲글로벌 사업 7676억원(24.1%) ▲에너지 사업 2167억원(6.8%) 순으로 확인됐다.

반면 내실을 가늠할 수 있는 영업이익 비중에서는 물류 사업이 전체(1212억원)의 78%에 해당하는 945억원을 달성하며 독보적인 존재감을 과시했다. 아울러 ▲글로벌 사업 160억원(13.2%) ▲택배 사업 108억원(8.9%) ▲에너지 사업 -3억원으로 각각 집계됐다. 다시 말해 물류 부문이 매출 규모는 택배 사업에 밀리지만, 실질적으로 한진의 수익성을 좌우하고 있는 것이다.

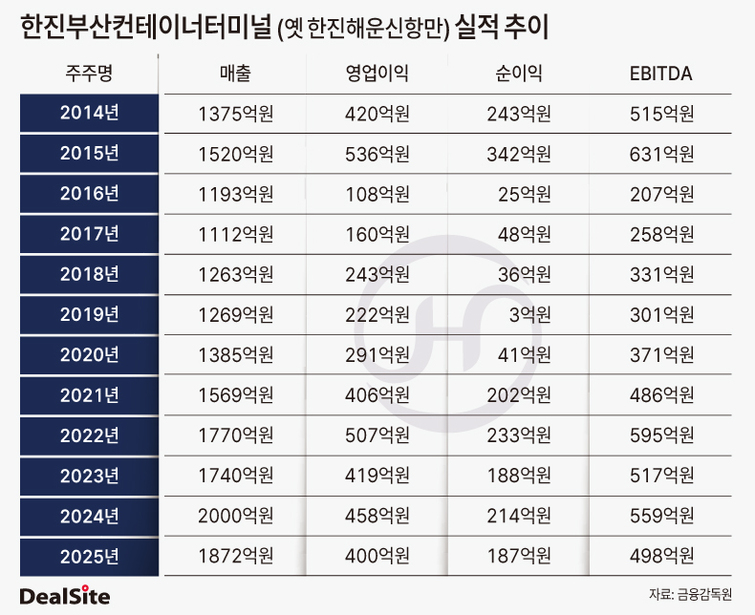

한진 물류 사업은 3개의 컨테이너터미널에서 수행 중이다. 세부적으로 인천과 평택, 부산이며, 모기업 지분율은 각각 10%, 68%, 65.32%다. 가장 알짜는 HJNC다. 이 회사는 지난해 매출 1872억원과 영업이익 400억원을 기록한 것으로 나타났다. 한진인천컨테이너터미널(HJIT)은 지난해 매출 734억원과 영업이익 124억원을, 한진평택컨테이너터미널(PCTC)은 매출 362억원과 영업이익 22억원을 낸 것으로 나타났다.

◆ 2015년 '역대급 저가 매수'…2013년 IMM 유증 규모 대비 반토막

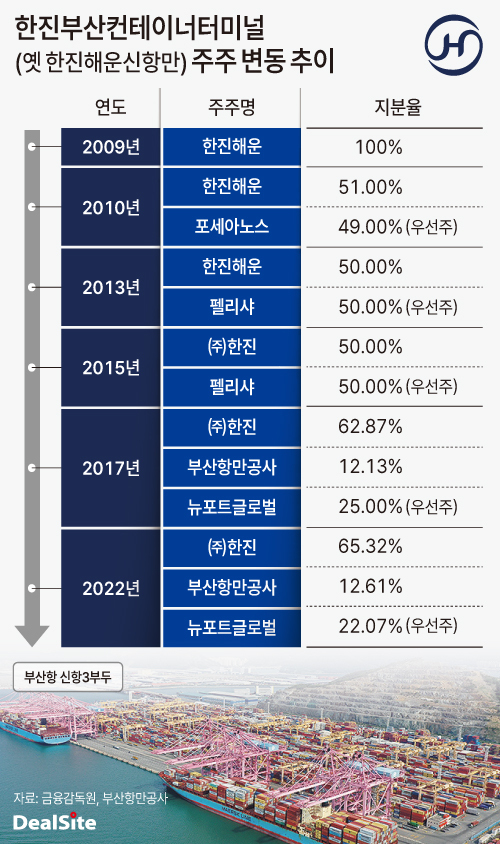

주목할 부분은 한진이 HJNC 경영권을 저가에 확보했다는 점이다. 앞서 2007년 설립된 HJNC는 2009년부터 본격적인 사업을 영위하기 시작했다. 당초 이 회사는 한진그룹 해운사인 한진해운이 100% 지배력을 가졌지만, 2010년 재무적투자자(FI)인 포세아노스가 81억원 상당의 신주인수권부사채(BW)를 발행하면서 지분율이 희석됐다.

HJNC는 2013년 자금난에 시달리던 모기업 자금 지원을 위해 유상감자를 실시하며 총 3000억원 규모의 투자를 유치했다. 사모펀드 운용사(PEF)인 IMM인베스트먼트는 펠리샤를 통해 HJNC의 제3자배정 유상증자에 참여했으며, BW를 인수했다. 새로운 FI인 펠리샤는 우선주 기준 HJNC 지분율 50%를 확보했다. 정확하게는 50%에서 1주를 뺀 숫자다.

HJNC 최대주주가 한진으로 변경된 것은 2015년이다. 당시 한진해운은 글로벌 해운업 불황과 맞닥뜨리며 심각한 경영난에 빠졌고, 고 조양호 한진그룹 선대회장이 2014년 직접 한진해운 대표이사를 맡으며 경영 정상화를 시도했다. 이 과정에서 물류 계열사인 한진이 1355억원을 투입해 HJNC 지분 50%+1주를 취득했다.

HJNC 인수가격은 부산항의 미래 성장성 등을 감안하면 상대적으로 무척 저렴한 가격이었다. 부산항이 컨테이너 물량 세계 5위, 환적량 세계 2위의 환적 거점인 데다, HJNC는 2015년 말 기준 영업이익률이 무려 35%를 웃돌 정도로 수익성이 높았기 때문이다.

더군다나 한진해운이 IMM인베를 상대로 단행한 유상증자 규모가 2800억원이었다는 점을 고려하면 거래가격은 유증 규모의 절반 수준에 불과해했다. 실적과 재무구조가 개선되던 시기였다는 점도 주목할 부분이다. 예컨대 HJNC는 2013년 영업이익률과 부채비율이 각각 2.5%와 505.8%였지만, 2015년 영업이익률은 3.5%로 소폭 올랐고, 부채비율은 175.8%로 대폭 개선됐다.

◆ 투자 원금 대비 실질차익 2배 넘어

물론 한진해운이 유동성 위기라는 특수 상황에 봉착하면서 HJNC를 매각할 수밖에 없던 배경도 있었지만, 결과적으로 한진이 파격적인 조건으로 HJNC를 인수했다고 할 수 있다.

HJNC의 최근 10년(2016~2025년)간 평균 EBITDA는 412억원이며, 인수가(기업가치)로 추정한 EV/EBITDA(기업가치 대비 현금창출력) 배수는 약 3.3배다. 글로벌 물류·택배기업의 평균적인 EV/EBITDA 배수가 9배 수준이라는 점을 감안하면 시장가의 절반 수준에 HJNC를 품에 안았다.

또 HJNC가 10년간 벌어들인 EBITDA 총합은 4123억원인데, 투자 원금 1355억원을 제외하고도 2768억원의 현금을 추가로 창출했다. 여기에 배당금으로 52억원을 수취했다는 점에서 원금보다 2배 많은 실질 차익을 거둔 것으로 풀이된다. 모기업의 실적 기여도 측면에서 첫손에 꼽히는 계열사로 자리매김한 것이다.

한편 딜사이트는 한진 측에 HJNC의 인수가격 등에 관련해 질의했으나, 답변을 듣지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지