Home

Home

[딜사이트 박관훈 기자] 코스닥 상장사 'NHN KCP'가 신규 사업 확대와 이사회 개편을 동시에 단행하며 체질 개선에 나섰다. 본업인 전자결제대행(PG)에 머물던 사업 구조에서 벗어나 종합 금융 플랫폼으로의 전환을 본격화한 것으로, 단순 확장을 넘어 '구조 전환'에 가까운 행보로 해석된다. 지난해 사상 최대 실적을 바탕으로 새롭게 성장 동력을 확보하는 한편, 특정 가맹점 의존도 등 잠재 리스크에 대비하는 모습이다.

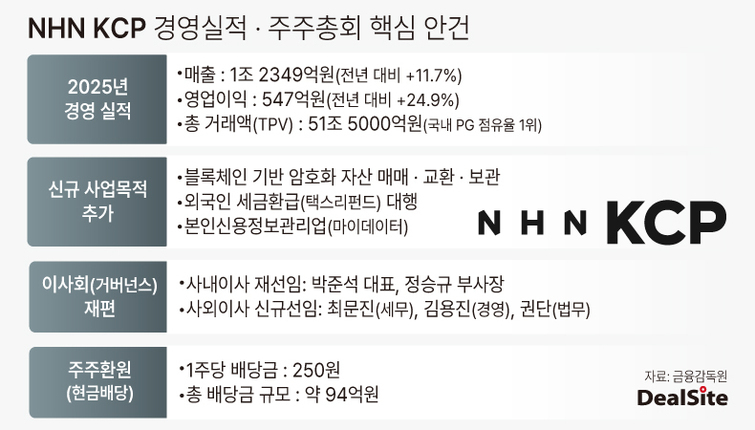

30일 전자결제업계에 따르면 NHN KCP는 지난 26일 정기주주총회에서 정관 변경을 통해 ▲블록체인 기반 암호화 자산 매매·보관 ▲외국인 세금환급(택스리펀드) ▲본인신용정보관리업(마이데이터) 등을 신규 사업목적으로 추가했다.

이번 결정은 PG 본업의 수익성 둔화와 시장 구조 변화에 대응하기 위한 성격이 짙다. 최근 대형 간편결제(페이) 플랫폼의 직가맹 확대, 카드사 수수료 원가 상승 등으로 PG사의 수익 기반이 압박받고 있기 때문이다.

특히 결제 인프라를 블록체인 기반으로 확장하고 향후 디지털 자산 결제 흐름에 대응할 수 있는 기반을 선제적으로 확보하려는 전략으로 풀이된다. 다만 스테이블코인 연계 결제 등은 아직 제도화 초기 단계인 만큼 중장기 성장 옵션 성격이 강하다.

NHN KCP는 사업목적을 추가한 이유와 관련해 "블록체인과 택스리펀드 등 신규 사업을 본격 추진하고 AI 기반 결제 인프라를 구축하기 위한 것"이라며 "사업 포트폴리오 다각화를 통해 새로운 수익원을 확보하겠다"고 밝혔다.

신사업 확대에 따른 리스크 관리를 위해 이사회도 재편했다. 기존 박준석 대표이사와 정승규 부사장을 사내이사로 재선임해 경영 연속성을 유지한다. 동시에 최문진(우리회계법인 이사), 김용진(인하대 경영대학장), 권단(디케이엘법률사무소 대표변호사) 등 세무·경영·법무 전문가 3인을 신규 사외이사 겸 감사위원으로 영입했다.

이는 택스리펀드와 블록체인 사업 특성상 규제 및 회계 리스크가 확대될 수 있다는 점을 고려한 선제 대응으로 읽힌다.

호실적을 바탕으로 한 주주가치 제고도 병행한다. NHN KCP는 지난해 연결기준 매출액 1조2349억원, 영업이익 547억원, 연간 총 거래액(TPV) 51조5000억원을 기록하며 사상 최대 경영 실적을 달성했다. 이를 바탕으로 이번 주총에서 보통주 1주당 250원의 현금배당 안건을 처리했다. 총배당금 규모는 94억원이다.

다만 업계에서는 이번 행보의 배경에 기존 PG 사업이 안고 있는 구조적 리스크가 자리하고 있다는 점에 주목한다.

가장 큰 문제는 특정 가맹점(고객사) 의존도다. 지난해 사업보고서에 따르면 NHN KCP는 단일 고객사에서 전체 매출의 23.8%(2942억원)를 올리고 있다. 2024년 21.9%(2425억원)보다 소폭 상승하며 쏠림 현상이 심화됐다.

공시 상 해당 기업의 사명은 밝혀지지 않았으나, 업계에서는 앱 마켓을 운영하는 글로벌 빅테크 기업으로 추정한다. 결국 이 고객사의 정책 변화나 이탈이 발생할 경우 실적 변동성이 급격히 확대될 수 있는 구조인 것이다.

여기에 단순 결제 대행업 특성상 피하기 힘든 '우발채무 리스크' 역시 신사업 진출의 필요성을 키우는 요인으로 꼽힌다. 가맹점이 파산해 환불 대란이 일어날 경우 카드사와 가맹점 사이에 낀 PG사가 이를 떠안아야 할 위험이 있기 때문이다.

이와 관련해 2024년 발생한 티몬·위메프(티메프) 등 대형 이커머스 가맹점의 대규모 정산 지연 및 채무불이행 사태가 대표적이다. NHN KCP 역시 사업보고서를 통해 "해당 사태가 재무제표에 미치는 영향을 파악 중"이라고 밝힌 만큼, 향후 잠재적 손실이 반영될 불확실성이 남아 있다.

금융권 관계자는 "NHN KCP의 이번 결정은 단순한 신사업 추가가 아니라 PG 중심 사업 모델의 한계를 인정하고 구조를 재편하려는 신호"라며 "스테이블코인, 마이데이터 등 신사업을 실제 수익으로 연결할 수 있을지가 향후 기업가치의 핵심 변수"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지