Home

Home

[딜사이트 김기령 기자] 국내 프리랜서 매칭 플랫폼 크몽이 코스닥 증시 입성을 위한 예비심사를 자진 철회하며 숨 고르기에 들어갔다. 심사 결과 발표를 앞두고 실적 개선 국면에서 이익미실현 특례(테슬라 트랙)를 적용하는 데 부담을 느낀 결과로 분석된다.

크몽은 당장은 스스로 상장을 포기했지만 시장 상황을 점검한 후 상장 재도전 가능성도 열어뒀다. 이에 주요 재무적 투자자(FI)들 역시 이번 철회 결정에 동요하지 않고 기존 투자 기조를 유지할 것으로 보인다.

9일 벤처캐피탈(VC) 업계에 따르면 크몽은 지난달 28일 한국거래소에 제출했던 코스닥 상장 예비심사 신청을 철회했다. 지난해 8월 삼성증권을 주관사로 선정하고 테슬라 트랙(이익미실현 특례)으로 기업공개(IPO)를 추진한 지 약 5개월 만이다.

크몽이 심사 결과가 통보되기 전 자진 철회를 택한 배경으로는 최근 실적 개선 흐름을 감안했을 때 상장 전략 재정비가 필요했다는 점이 꼽힌다. 실적이 개선세를 보이면서 테슬라 트랙의 전제와 어긋났다는 판단에서다. 크몽 측은 "테슬라 트랙으로 상장을 준비하는 과정에서 매출 성장과 수익성 개선 등 실적 측면에서 견고한 흐름을 입증해왔다"며 "실적 개선세가 뚜렷해진 만큼 현 시점에서는 해당 특례 제도의 일부 요건과는 오히려 부합하지 않는 상황이 됐다"고 철회 이유를 설명했다.

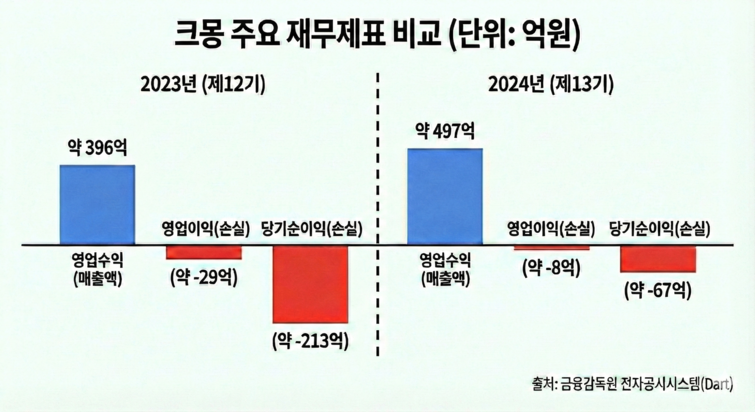

재무제표만 놓고 보면 크몽의 체력은 점진적으로 개선되고 있다. 2024년 연결 기준 매출은 약 497억원으로 전년(396억원) 대비 25%가량 증가했고 영업손실 규모도 8억원대를 기록하며 한자릿수로 축소됐다. 지난해에는 아르바이트 매칭 서비스 '쑨' 사업부를 중단하는 등 비용 구조 조정에도 나서며 경영 효율화를 추진하고 있다. 최근 플랫폼 수익성과 운영 효율 개선에 힘입어 올해 수십억원 규모의 영업이익 흑자 전환을 예상하고 있다는 게 크몽 측의 설명이다. 이 같은 실적 흐름 판단이 테슬라 트랙을 재검토하게 된 배경 중 하나라는 것이다.

상장 재추진 여부에 대해서는 신중하게 접근한다는 방침이다. 크몽 측은 "중장기적인 성장 전략의 선택지 중 하나로 상장을 검토할 수는 있다"면서도 "다만 현 시점에서는 구체적인 일정을 논의하고 있지 않고 당분간 사업 경쟁력 강화와 내실 경영에 집중할 계획"이라고 말했다.

주요 FI들의 회수 압박이 크지 않다는 점도 자진 철회 결정의 배경으로 지목된다. 현재 크몽의 지분 구조는 박현호 대표가 26%를 보유하고 있는 최대주주이며 나머지 지분의 상당 부분이 FI들에게 분산돼 있다. 크몽 지분을 5% 이상 보유한 주요 재무적 투자자(FI)로는 알토스벤처스(18%), 인터베스트(10%), 동문파트너즈(9%) 등이다. 크몽은 2015년 동문파트너즈로부터 7억원, 2017년 알토스벤처스로부터 30억원을 투자받으며 초기 성장 기반을 다졌다. 인터베스트는 '인터베스트 4차 산업혁명투자조합'을 통해 두 차례에 걸쳐 총 92억원을 투자한 핵심 투자자다.

투자자들 사이에서도 이번 상장 철회를 공모 시장 여건을 감안한 전략적 판단이라는 해석이 지배적이다. 크몽의 주요 주주인 인터베스트와 알토스벤처스 모두 펀드 만기 구조상 당장 회수가 필요한 상황은 아니라는 입장이다. 최근 증시 호황에 회수 시장이 개선되면서 출자자(LP)들 역시 회수 지연에 비교적 유연해진 점도 크몽의 부담을 덜게 한 요인으로 작용했다. VC 관계자는 "회사의 성장 단계에 맞는 상장 경로를 다시 고민하는 부분을 존중하고 기다릴 것"이라고 말했다.

다만 누적 결손금이 여전히 크고, 전환상환우선주(RCPS)에서 파생된 회계상 부채 부담은 숙제로 남아 있다. 상환전환우선주(RCPS)와 파생상품부채 등 장부상 부채로 분류되는 항목이 1000억원을 웃도는 만큼 향후 상장 재도전 국면에서는 실적 개선 흐름을 지속하는 동시에 자본 구조 정상화와 수익성 입증이 핵심 과제가 될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지