Home

Home

[딜사이트 최광석 기자] 한미약품이 올 3분기 주력품목들의 판매호조와와 글로벌 제약사로의 기술수출 선급금 수령 덕에 내실을 개선했다.

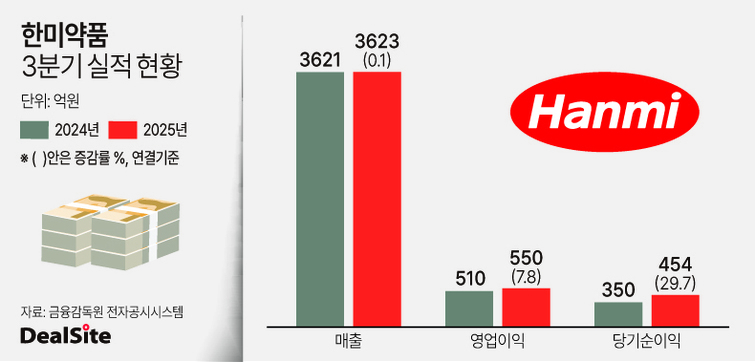

한미약품은 올 3분기 연결재무제표 기준 매출 3623억원, 영업이익 550억원, 당기순이익 454억원을 기록했다고 30일 잠정 공시했다. 매출은 전년 동기 대비 0.1%(2억원) 증가했으며 같은 기간 영업이익과 당기순이익은 각각 7.8%(40억원), 29.7%(454억원) 성장했다.

회사가 외형과 수익 확대에 성공한 배경은 주력 전문의약품(OTC) 매출 호조로 풀이된다. 특히 회사의 올 3분기 원외처방 매출(UBIST 급여기준)은 전년 동기 대비 3.0% 성장한 2565억원을 기록했다. 한미약품은 2018년부터 '8년 연속 국내 원외처방 매출 1위' 달성이 유력시되는 등 국내 상위 제약사의 입지를 더욱 견고히 하고 있다.

이상지질혈증 치료 복합신약 '로수젯'은 올 3분기 전년 동기 대비 10.1% 증가한 589억원의 매출을 달성했으며 고혈압 제품군 '아모잘탄패밀리'가 370억원, 위식도역류질환 제품군 '에소메졸패밀리'가 157억원의 실적을 냈다. 당뇨병 신제품 '다파론패밀리'는 전년 동기 대비 58.7% 성장하며 블록버스터 진입이 눈앞에 두고 있다.

회사는 대표품목 로수젯 명성을 이어갈 신제품들도 3분기에 다수 출시했다. 세계 최초 저용량 3제 항고혈압제 '아모프렐', 골다공증 치료제 '오보덴스',주사 제형의 인플루엔자 감염 치료제 '한미페라미비르주' 등이 향후 매출 성장을 견인할 새 동력으로 기대된다.

여기에 길리어드사이언스와 체결한 '엔서퀴다' 기술이전 계약에 따른 선급금 수취 등이 이번 3분기 수익성 증대로 이어졌다. 앞서 올 9월 한미약품은 길리어드와 계약금과 마일스톤을 합해 최대 3450만달러 규모의 기술이전 계약을 체결했다.

중국 현지법인 북경한미약품은 3분기 연결기준 매출 941억원과 영업이익 236억원, 당기순이익 212억원을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 11.6%, 57.6% 증가하며 두 자릿수 성장세를 보였다. 계절적 비수기에 어린이용 정장제 '마미아이'와 성인용 정장제 '매창안'을 비롯한 소화기 품목 등의 판매호조가 실적 개선을 견인했다는 게 회사 측 설명이다.

한미약품은 고혈압, 이상지질혈증, 당뇨병 등을 중심으로 복합제 전략을 한층 강화하는 동시에 순환기, 비뇨기, 골대사 등 다양한 치료 영역에서의 브랜드 파워를 지속 확장해 나가고 있다.

특히 연구개발(R&D) 부문에서는 비만신약 프로젝트 'H.O.P(Hanmi Obesity Pipeline)'를 통해 창출한 신약개발 성과가 두드러지고 있다. 이 프로젝트의 선두주자인 '에페글레나타이드'는 3상 임상시험 중간 톱라인 결과에서 우수한 효능과 안전성을 나타내며 기대감을 키웠다.

나아가 회사는 차세대 비만치료 삼중작용제(LA-GLP/GIP/GCG, HM15275)와 신개념 비만치료제(LA-UCN2, HM17321)의 상용화 목표 시점을 각각 2030년과 2031년으로 설정하고 전사적 역량을 집중해 임상 개발을 속도감 있게 추진하고 있다.

회사는 신약개발의 또 다른 핵심 축인 항암 분야에서도 다수 글로벌 학회에서 차세대 모달리티 연구 성과를 대거 공개하며 표적 단백질 분해(TPD)와 메신저 리보핵산(mRNA), 세포‧유전자 치료제(CGT), 항체-약물 접합체(ADC), 단일도메인항체(sdAb) 등 혁신 기술 역량을 확보해 나가고 있다.

박재현 한미약품 대표이사는 "3분기는 독자 기술로 개발한 혁신 제품의 견고한 성장과 글로벌 신약개발 임상 진전이 어우러져 내실을 한층 강화한 의미 있는 시기였다"며 "앞으로도 한미의 브랜드 경쟁력을 토대로 글로벌 진출을 확대하고, 신약 파이프라인의 미래 가치를 한층 더 높여 주주들의 기대와 성원에 보답하겠다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지