Home

Home

[딜사이트 박관훈 기자] 수익성 확대를 위해 대출성 자산을 늘린 우리카드가 연체율 상승이라는 부메랑을 맞고 있다. 카드론 비중이 업계 최고 수준으로 치솟으며 취약차주 비중도 확대됐기 때문이다. 공격적 자산 운용이 장기적으로 건전성 악화와 대손비용 부담으로 이어질 수 있다는 경고가 나온다.

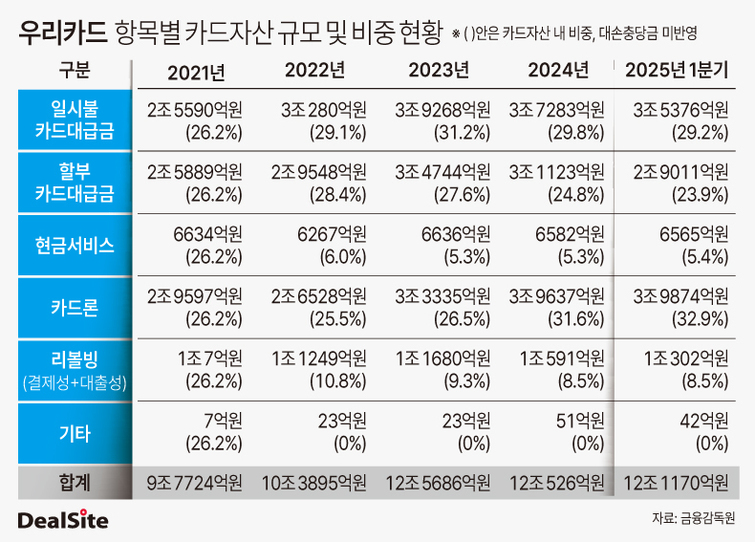

11일 카드업계에 따르면 우리카드의 올해 6월 말 기준 카드론 잔액은 4조1116억원으로 집계되면서 4조원을 돌파했다. 직전 1분기 말 우리카드의 카드론 잔액은 3조9874억원으로 석 달 만에 3.1%(1242억원)나 자산 규모가 커졌다.

우리카드의 카드론 잔액은 지난 2년간 큰 폭의 성장세를 나타냈다. 우리카드의 카드론 잔액은 2022년 말 2조6528억원에서 2023년 말 3조3335억원, 지난해 말 3조9637억원으로 늘었다.

카드론 잔액이 크게 증가하며 전체 카드자산 내 비중도 확대됐다. 2022년 25.5%였던 카드론 비중은 올해 1분기 말 기준 32.9%로 7.4%포인트(p) 상승했다. 국내 8개 전업 카드사 중 카드자산 내 카드론 비중이 30%를 넘는 곳은 우리카드가 유일하다.

우리카드가 카드론 규모를 대폭 키우면서 현금서비스와 리볼빙을 합친 전체 대출성 자산의 비중도 업계 평균(약 37%)을 크게 웃돈다. 2022년 말 42.4%였던 우리카드의 대출성 자산 비중은 2023년 41.1%로 소폭 줄었다가 올해 1분기 말 기준 46.8%로 늘었다. 전업 카드사 중 우리카드 보다 대출성 자산 비중이 큰 곳은 KB국민카드(51.5%) 뿐이다.

취약차주 비중도 높은 편이다. 통상 카드론 등 대출성 카드자산 대부분이 중·저신용자 차주로 구성돼 있어 다중채무자 비중이 높다. 특히 가계 신용대출 취급을 축소해 온 타 금융업권과 달리 카드사의 카드론은 증가세가 지속된 점을 감안하면 취약차주 유입 가능성이 있다는 게 업계의 판단이다.

이 영향으로 우리카드의 연체율이 가파르게 상승하고 있다는 분석이 나온다. 6월 말 기준 우리카드의 1개월 이상 연체율은 1.83%로, 지난해 말(1.44%) 대비 0.39%포인트 상승했다. 고정이하여신(NPL) 비율도 같은 기간 0.98%에서 1.38%로 높아졌다. 대손비용 부담 역시 늘어, 올해 상반기 대손비용은 2570억원으로 1년 전보다 9.8% 증가했다.

전문가들은 대출성 자산 확대가 단기 실적에 도움이 될 수 있지만, 건전성 악화로 이어질 경우 향후 수익성에 부정적인 영향을 미칠 수 있다고 지적한다.

한국기업평가 관계자는 "올해 1분기 말 기준 우리카드 카드론의 신용점수 700점 이하(무점수 포함) 차주 비중은 52.3%로 업계 평균 50.9% 대비 높게 나타났다"며 "상대적으로 취약차주가 많은 대출성 자산을 중심으로 연체율이 상승하면서 건전성 관리와 대손비용 부담으로 이어질 수 있다"고 분석했다. 이어 "대출성 자산의 성장 속도를 조절하는 한편, 리스크 관리 역량을 강화할 필요가 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지