Home

Home

건설업계가 고물가·고금리 여파에 짓눌려 침체기를 보내고 있다. 여기에 건설사들의 PF(프로젝트파이낸싱) 우발채무 현실화 우려까지 부각되며, 위기감이 지속되는 모양새다. 실제로 일부 대기업 계열 건설사는 자금지원 및 보유자산 매각을 통해 리스크 대응에 나서기도 했다. PF 리스크를 계열사 지원사격을 통해 해결한 셈이다. 하지만 중견건설사의 경우 외부 지원을 기대하기 힘든 탓에 위기상황에 취약할 수밖에 없다. 건설사들이 시행사의 PF 채무를 인수하는 사례가 증가하는 분위기에서 중견건설사들의 위기대응 여력을 짚어본다. [편집자주]

[딜사이트 박안나 기자] 대구지역 중견건설업체 HS화성이 건설업황 침체 속에서도 양호한 재무건전성을 유지하고 있는 것으로 나타났다. 하지만 최근 공사미수금이 증가하고 프로젝트파이낸싱(PF) 우발채무 현실화 우려가 커지면서 유동성 지표 하락은 피하지 못하고 있다.

HS화성은 시공을 맡았던 약 2800가구의 입주예정 아파트 잔금 회수를 통해 유동성 여력을 끌어올린다는 방침이다.

◆ 공사비 회수 지연 및 PF우발채무 현실화 겹쳐

10일 건설업계에 따르면 올해 1분기 기준 HS화성의 공사미수금은 2071억원으로 집계됐다. 이 가운데 2067억원이 동대구역센텀 화성파크드림(신암2재개발사업) 현장에서 발생했다.

동대구역센텀 화성파크드림의 공정률은 99.98%에 이르는데, 수주총액 3575억원 가운데 57.8%에 이르는 2067억원이 미수금으로 남아있다. 지난해 말 HS화성은 해당 현장과 관련해 1385억원의 미청구공사를 인식했었다. 3개월여 만에 미청구공사는 회수 가능성이 더 낮은 미수금으로 바뀌었으며, 금액은 약 50% 늘었다.

공사미수금은 대금을 청구했지만 받지 못한 돈을, 미청구공사는 아직 청구하지 않은 공사대금을 말한다. 현장에서 미수금이 발생했다는 것은 미청구공사 및 향후 발생할 공사대금 역시 미수금이 될 가능성이 높은 것으로 볼 수 있다.

2000억원에 이르는 공사대금 회수에 차질이 빚어진 탓에 HS화성의 유동성이 저하된 셈이다. 이에 더해 HS화성이 연대보증을 통해 신용보강에 나섰던 PF대출을 떠안으면서 유동성 저하가 심화된 것으로 분석된다.

HS화성은 지난 4월 경기도 남양주시 별내동 798 일원에 위치한 '별내 ONE 물류창고'를 인수했다. HS화성이 시공을 맡았던 현장인데, 시행사가 787억원 규모 PF대출을 상환하지 못하자 연대보증을 제공한 HS화성이 채무를 떠안게 됐다.

물류창고를 인수하기 위해 부담한 금액은 해야 할 금액은 부가세를 포함해 1149억원이었다. HS화성은 해당 물류창고와 관련해 미수공사비 279억원을 매출채권으로 보유하고 있다. 이 가운데 유보금 3억원을 제외한 276억원을 전체 거래대금과 상계해 총 873억원을 현금으로 일시에 납부했다.

HS화성이 보유한 현금 및 현금성자산의 규모는 올 1분기 2370억원으로 집계됐다. 이 가운데 36.8%가 물류센터 관련 PF우발채무를 막는 데 쓰였다. 지난해 말 2781억원이었던 현금 및 현금성 자산이 3개월만에 14.8%(411억원) 감소한 데 이어 또 40%가량이 유출된 셈이다.

◆ 유동성 저하 지속…입주잔금 유입 '가뭄 속 단비' 기대

HS화성은 공사대금 회수에 차질을 빚은 데다, PF우발채무 현실화까지 겹치며 현금 등 유동성 유출을 겪었다. 지금과 같은 상황이 계속 된다면 재무지표 하락이 가속화할 수 있다는 우려가 나온다.

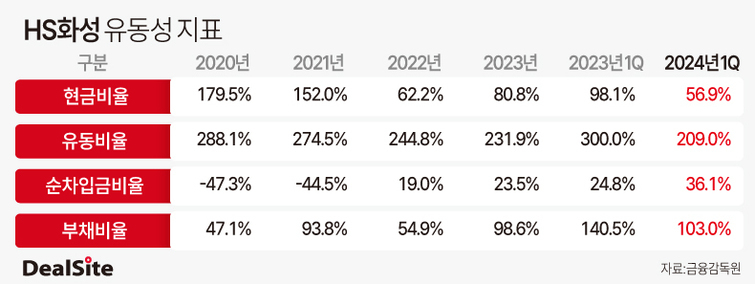

HS화성의 현금비율은 지난해 말 80.8%에서 올해 1분기 56.9%로 하락했다. 현금비율은 기업이 보유한 현금 및 현금성 자산이 1년 안에 갚아야 하는 유동부채의 몇 배인지 나타낸다. 기업의 유동성을 평가하는 지표 가운데 가장 보수적 기준을 지녔다. 20% 이상을 안정적 수준으로 본다.

HS화성의 현금비율은 비록 지난해 말 대비 20%포인트(p)이상 낮아졌지만, 여전히 60%에 육박한다. 물류센터 매입에 따라 유출된 현금을 고려하면 현금비율은 약 36%로 하락한다는 계산이 나온다.

화성산업의 유동자산 규모는 지난해 말 7983억원에서 올해 1분기 8701억원으로 증가했다. 같은 기간 유동부채는 3443억원 4163억원으로 늘었다. 유동부채 대비 유동자산의 비율을 나타내는 유동비율은 지난해 말 231.9%에서 올해 3월 209.0%로 낮아졌다.

유동비율은 잔여 만기 1년 미만의 부채(유동부채)를 상환하기 위해 기업이 동원할 수 있는 유동성 여력을 보여준다. 보통 유동비율이 200% 이상일 때 우수한 단기 재무건전성을 지닌 것으로 본다.

HS화성의 유동비율은 2020년 288.1%에 이르렀지만 ▲2021년 274.5% ▲2022년 244.8% ▲2023년 231.9%로 꾸준히 낮아졌다. 올해 1분기에도 하락세가 이어지면서 단기 재무건전성 평가 기준점인 200% 선에 가까운 수준까지 내려왔다.

현금비율, 유동비율 등 유동성 지표 하락이 계속되고 있는 만큼 HS화성으로서는 추가 유동성 확보가 필요한 상황이다. HS화성이 시공을 맡은 공동주택 가운데 올해 2800가구 이상 입주가 예정이어서 유동성 확보가 가능할 것으로 관측된다.

HS화성이 시공을 맡은 동대구역센텀 화성파크드림은 올해 3월 입주를 시작했다. 2021년 12월 분양 당시 90%를 웃도는 분양률을 기록했던 현장이다. 다가오는 8월에는 완판에 성공한 서대구역센텀 화성파크드림의 입주가 예정됐다. 동대구역센텀 화성파크드림과 서대구역센텀 화성파크드림은 각각 1458가구, 1404가구의 대단지다.

HS화성 관계자는 "입주 계획이 잡힌 대구 현장 두 곳은 순조롭게 사업이 진행되는 중"이라며 "두 곳 모두 1000가구 이상의 대단지인 만큼 대규모 현금이 유입돼 유동성 확보도 용이할 것"이라고 전했다. 이어 "입주자들이 납부하는 분양잔금이 유입되면 유동성 증가와 함께 시행사측의 미납 공사대금 역시 해결될 수 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지