Home

Home

[딜사이트 박안나 기자] 분양사업 비중을 빠르게 확대해온 HS화성의 재무건전성이 급속도로 흔들리는 모양새다. 안정적인 도급 기반 중견 건설사에서 벗어나 자체 분양 중심 구조로 변화를 겪으면서 차입금이 급증했고, 이자비용이 영업이익을 잠식하는 흐름까지 나타났다.

올해 3분기 말 기준 HS화성의 전체 매출에서 분양사업이 차지하는 비중은 54.83%로 집계됐다. 2022년 연간 매출에서 분양사업의 비중은 1.45%에 불과했지만, 2023년 10.3%, 2024년 25.9%로 확대된 뒤 올해 상반기 49.7%에 이어 3분기에는 50%를 돌파해 상승세가 계속되고 있다.

반면 같은 기간 건축부문 매출 비중은 2022년 90.52%에서 2023년 79.4%, 2024년 55.84%로 급감했고 올해 3분기에는 28.18%까지 떨어졌다.

이와 같은 매출구성 변화는 HS화성의 사업구조가 2~3년 사이 사실상 도급 중심에서 분양 중심으로 전환됐음을 보여준다. 분양사업 비중을 빠르게 늘리면서 HS화성의 재무건전성에 경고등이 켜진 모양새다. 안정적인 건축 도급 중심의 수익 구조가 흔들리면서 차입 부담과 금융비용이 급증했고, 건설원가 급등에 따라 수익성 악화를 겪으면서다.

분양사업의 특성상 미분양 및 미입주 등 시장 상황과 자금 조달, 금리 수준 등에 취약하기 때문에 수익성은 물론 현금흐름 변동폭이 훨씬 커질 수밖에 없다. 실제로 HS화성은 건설경기 침체 외에 분양사업 확대와 맞물려 재무건전성 저하를 겪었다.

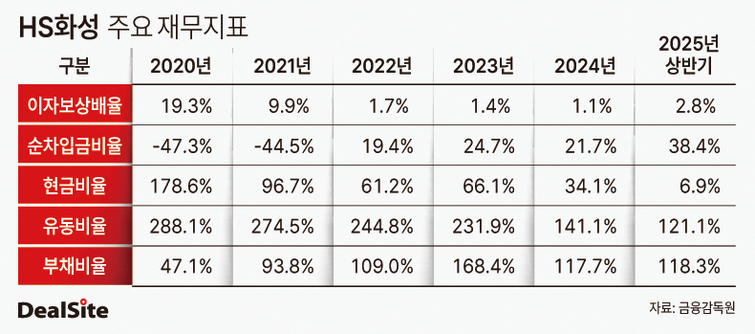

HS화성의 이자보상배율은 2020년까지만 하더라도 19.29배에 이르렀다. 영업이익으로 이자비용을 충분히 감당할 수 있는 우수한 재무상태였다. 그러나 2023년 1.35배, 2024년에는 1.07배까지 떨어져 사실상 이자비용을 간신히 감내하는 수준으로 추락했다.

2020년 404억원이었던 영업이익이 2024년 237억원으로 감소했지만, 이자비용은 21억원에서 무려 222억원으로 10배 이상 증가한 탓이다. 건설업황 침체 탓에 이익체력은 취약해졌지만, 분양 확대 과정에서 차입 규모가 급격히 늘었고 그 부담이 금융비용으로 되돌아온 영향이다

실제로 HS화성의 순차입금 추이는 이와 같은 구조 변화와 그에 따른 재무건전성 저하를 잘 보여준다. 2020년, 2021년까지만 하더라도 HS화성은 마이너스(-) 순차입금 상태였다. 사실상 무차입 경영기조 속에서 매우 안정적인 재무건전성을 유지해온 건실한 건설사였다.

그러나 분양사업 확대 흐름과 함께 HS화성의 순차입금은 플러스로 전환된 뒤 증가했다. 2021년 -1856억원이었던 순차입금 규모는 2022년 694억원으로 늘었고, 2023년 914억원, 2024년 832억원에 이어 올해 상반기에는 1495억원까지 불어났다.

자산 구조에서도 HS화성이 마주한 재무리스크가 부각되고 있다. 2025년 상반기 기준 HS화성의 총자산은 약 8500억원이며, 이 가운데 재고자산이 2300억원, 미수금이 1700억원으로 집계됐다. 전체 자산의 절반 가까이가 당장 회수 여부를 장담할 수 없는 자산이다.

도급 중심 구조에서는 미수금 등 관리가 핵심이라면, 분양사업 중심 구조에서는 미분양 발생 시 재고자산이 빠르게 쌓여 유동성 리스크가 커지는 것이 특징이다. 자체사업에 필요한 자금을 차입을 통해 마련하고, 그에 따른 금융비용 부담이 가중된다. HS화성이 짧은 기간 동안 사업 포트폴리오를 급격히 바꾸는 과정에서 재무건전성이 흔들리고 있다는 지적이 나오는 이유다.

다만 올해 3분기 기준으로 자체사업장에서 일부 분양대금이 회수된 덕분에 이자보상배율은 6.58배까지 회복됐으며 차입금 역시 상환에 따라 규모가 줄어든 것으로 파악된다. 문제는 자본 투입과 회수 시점의 간극이 큰 분양사업의 특성상 이와 같은 재무건전성의 악화와 회복이 반복되고 불확실성이 계속될 수 있다는 점이다.

금융권 관계자는 "분양사업은 성공하면 수익성은 높지만, 분양률 미달·시장 침체·금리 상승 등이 동시에 나타날 경우 기업이 감당해야 하는 위험이 매우 커진다"며 "HS화성은 이미 이자보상능력 등이 급격히 떨어진 만큼 단기 유동성 관리가 필수적"라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지