Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '인터로조'가 전년 대비 120% 넘게 배당을 확대하며 고배당기업 요건을 충족했다. 의견거절로 거래가 중단됐던 위기 기업이 거래재개 후 1년 만에 '고배당 기업'으로 복귀했다는 점에서 시장의 시선이 쏠린다. 다만 최근 급격히 높아진 배당성향을 두고 최대주주 오너일가의 자금 부담과 맞물린 결정 아니냐는 해석도 동시에 제기된다.

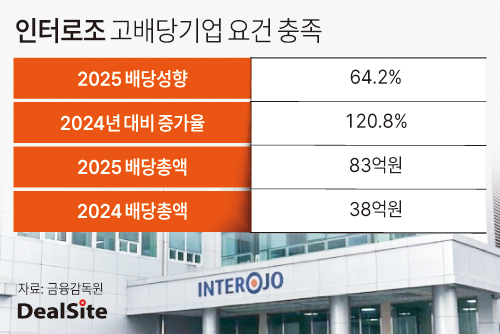

31일 금융감독원 전자공시에 따르면 콘텍트렌즈 전문제조기업 인터로조의 2025년 배당성향은 64.2%로 집계됐다. 연결 당기순이익 129억원 가운데 83억원을 배당으로 지급했다. 배당총액은 전년(38억원) 대비 120.8% 급증했다.

올해부터는 배당성향 40% 이상이거나, 25% 이상이면서 전년 대비 배당을 10% 이상 늘린 기업이 고배당 요건을 충족한다. 그간 배당소득은 이자소득과 합산한 금융소득이 연 2000만원을 넘으면 다른 소득과 합산해 최대 45% 세율이 적용됐다.

하지만 올해부터 고배당 요건을 충족한 기업에 투자한 투자자들은 다른 소득과 합산하지 않고 최대 30%의 세율을 적용받는다. 이에 따라 인터로조 주주들은 세제 혜택을 받게 됐다.

인터로조는 16년 연속 결산배당을 이어온 기업이다. 최근 5년 평균 배당수익률은 2.43%이며, 같은 기간 영업이익과 순이익 모두 흑자를 유지했다. 2024년 4월 2023회계년도 감사보고서에 대한 감사의견 거절로 거래정지라는 위기를 겪었지만 1년 만에 정상화에 성공한 점도 긍정적 평가 요소다.

다만 배당의 '질'에 대한 의문은 남는다. 최근 배당성향이 비정상적으로 급등했기 때문이다. 2024년 배당성향은 2089%에 달했다. 당시 순이익은 2억원에 그쳤지만 38억원을 배당으로 지급했다. 올해 역시 60%를 넘기며 최근 5년 중 최고 수준을 기록했다.

이 같은 배경에는 최대주주 노시철 회장의 자금 사정이 거론된다. 노 회장은 신한투자증권에서 약 314억원 규모의 주식담보대출을 일으킨 상태로, 고금리 환경에서 이자 부담이 상당했던 것으로 알려졌다. 실제로 한때 사모펀드 어센트프라이빗에쿼티에 지분 매각을 추진하기도 했다.

매각은 무산됐지만 이후 스틱인베스트먼트가 '백기사'로 등장했다. 스틱인베스트먼트는 총 780억원을 투입해 노 회장 등 오너일가와 인터로조에 동시에 자금을 공급했다. 이 중 480억원은 오너일가 대상 주식담보대출이며 금리는 약 9% 수준이다. 인터로조에는 300억원 규모의 상환전환우선주(RCPS)로 투자했다.

RCPS는 구조상 우선적인 배당 권리를 갖는다. 결국 높은 배당성향은 오너일가의 이자 부담 완화와 재무적 투자자의 수익 확보를 동시에 고려한 '현금흐름 전략'으로 해석될 여지가 있다.

이에 대해 인터로조 관계자는 "고배당기업 요건 충족은 주주가치 제고 노력 결과에 따른 것"이라며 "올해 역대 최대 실적이 예상되는데 주주친화정책을 지속 이어갈 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지