Home

Home

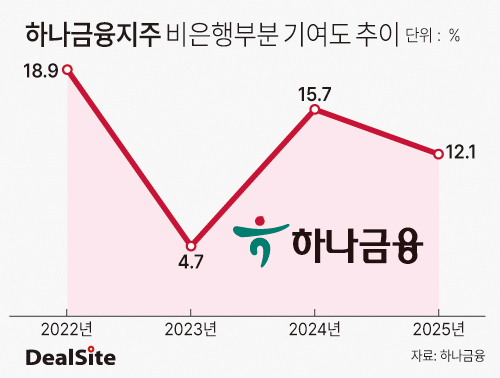

[딜사이트 강울 기자] 하나금융지주가 MG손해보험의 가교보험사 '예별손해보험' 인수전에 예비인수자로 참여하면서 완주 가능성에 관심이 쏠리고 있다. 은행 중심 순이익 구조에서 벗어나 비은행 포트폴리오를 확대해야 한다는 전략적 과제는 분명하지만, 이중레버리지비율 상승과 대규모 정상화 자금 투입 부담이 핵심 변수로 부각된다. 자본여력 자체는 일정 수준 확보했으나, 투입 방식과 규모에 따라 지표 변동 폭이 달라질 수 있다는 점에서 셈법이 복잡해지는 양상이다.

26일 예금보험공사에 따르면 하나금융은 한국투자금융지주, JC플라워와 함께 사전심사를 통과해 예비인수자로 선정됐다. 예보는 3월 30일까지 본입찰을 받은 뒤 4월 초 우선협상대상자를 선정할 계획이다. 이번 매각은 부실 계약 정리와 자본 확충을 전제로 한 가교보험사 매각이라는 점에서 인수 이후 추가 자본 투입이 구조적으로 뒤따를 가능성이 거론된다.

인수전 완주 여부는 자본지표 관리 능력에 달렸다는 분석이 지배적이다. 통상 금융지주가 비은행 계열사를 인수할 때는 보통주자본(CET1)비율과 이중레버리지비율이 핵심 판단 기준으로 꼽힌다. 이들 지표는 인수 이후 재무건전성 유지 가능성과 자회사 출자 여력을 보여주는 핵심 판단 기준으로 평가된다.

하나금융의 CET1비율은 지난해 말 기준 13.28%로 금융당국 권고치(12%)를 상회한다. 보험사 편입 자체가 연결 위험가중자산(RWA)을 크게 확대시키는 구조는 아니라는 점에서, 단순 편입만으로 급격한 하락이 나타날 가능성은 제한적이라는 시각도 있다. 다만 대규모 출자를 현금으로 단행할 경우 지주 자본 차감 효과가 발생해 비율이 추가로 낮아질 수 있다는 점은 부담 요인으로 꼽힌다. 결국 CET1비율 문제의 경우 인수 가격과 자본 투입 방식에 따른 변동 폭 관리가 관건이라는 평가다.

더욱 민감한 지표는 이중레버리지비율이다. 이는 지주 자본총계 대비 자회사 출자총액 비율로, 금융당국 관리 기준은 130%다. 하나금융의 이 비율은 지난해 3분기 기준 121.93%로 약 8%포인트의 여력이 남아 있다.

하나금융이 예별손보를 인수해 자회사로 편입할 경우 출자총액이 늘어나면서 이중레버리지비율 상승은 불가피하다. 인수 규모에 따라 130% 상한선에 근접하거나 초과할 가능성도 배제할 수 없다. 이 경우 비율 방어를 위해 지주 차원의 자본 확충이나 내부 자본 재조정이 불가피해질 수 있다는 분석이다.

문제는 예별손보 정상화에 상당한 자본 투입이 필요하다는 점이다. 시장에서는 예별손보 경영 정상화를 위해 약 1조3000억원 안팎의 자본이 필요하다는 관측이 나온다. 이는 지급여력(K-ICS) 기준 충족과 손실 보전 등을 포괄한 추정치로, 구체적 규모는 실사 결과와 자산 정리 범위에 따라 달라질 수 있다.

예보가 7000억~8000억원 수준을 지원하는 방안이 거론되지만, 지원 방식이 출자인지 조건부 손실보전인지에 따라 인수자 실질 부담은 달라질 수 있다. 업계에서는 초기 자금 투입 이후에도 손해율 안정과 재무건전성 개선을 위해 추가 증자가 필요할 가능성을 배제하지 않고 있다.

보험업계 관계자는 "초기 정상화 자금만으로 끝날 사안이 아니다"라며 "영업 정상화 과정에서 추가 증자가 필요할 가능성도 열어둬야 한다"고 말했다.

계열사 부담도 함께 고려해야 한다는 지적이 나온다. 하나손해보험의 순손실 규모는 2022년 506억원, 2023년 879억원, 2024년 280억원 등이다. 적자 폭은 축소됐지만, 보험업 특성상 자본 확충 수요가 상존한다는 점에서 지주 차원의 자본 여력은 분산될 수 있다.

기존 자회사에 대한 관리 부담이 완전히 해소되지 않은 상황에서 신규 보험사 정상화 자금까지 병행 투입할 경우, 단기적으로 자본지표 변동성이 확대될 가능성도 제기된다.

하나금융은 3년 전 KDB생명보험 인수를 검토했으나 자본 부담 등을 이유로 최종 철회한 바 있다. 다만 당시와 달리 현재는 자본비율 수준과 금리 환경, 보험 회계·감독 체계가 변화한 만큼 단순 비교는 어렵다는 지적도 있다.

결국 이번 인수전은 가격, 예보 지원 조건, 추가 증자 필요성 등 복합 변수를 감안한 전략적 판단의 영역이라는 평가가 나온다. 은행 의존도를 낮추기 위한 보험 포트폴리오 확충이라는 명분은 분명하지만, 완주 여부는 자본지표 관리와 중장기 수익성 개선 청사진을 동시에 설득할 수 있느냐에 달려 있다는 분석이다.

보험업계 관계자는 "하나금융은 3년 전에도 KDB생명 인수를 검토했다가 재무건전성 개선을 위한 자본 투입에 부담을 느껴 인수를 철회하기도 했다"며 "이번 예별손보 인수 역시 끝까지 간다고 단정하기는 어렵다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지