Home

Home

[딜사이트 최유라 기자] 송미선 하나투어 대표이사 사장의 임기 종료가 코앞으로 다가왔지만 하나투어는 실적 둔화의 흐름에서 벗어나지 못하고 있다. 최대주주인 IMM 프라이빗에쿼티(IMM PE)가 하나투어 매각을 검토 중인 가운데, 실적과 주가 모두 기대에 미치지 못하면서 송 사장은 반등의 실마리를 찾기 더욱 어려운 상황에 놓였다.

5일 금융감독원 전자공시시스템에 따르면 하나투어는 397억원 규모의 자기주식(자사주) 85만3606주를 취득 후 소각할 계획이다. 취득 기간은 이달 3일부터 내년 3월2일까지이며 매수 위탁은 신한투자증권이 맡았다. 하나투어는 자사주 취득·소각 목적에 대해 '주주가치 제고'라고 설명했다.

하나투어는 지난 4월 '기업가치 제고 계획'을 발표하며 중장기 실적 목표를 제시했다. 2027년까지 매출과 영업이익을 각각 연평균 15%, 40% 성장시켜 2027년 매출 9000억원, 영업이익 1400억원을 달성한다는 청사진이다. 당시 340억원 규모의 기보유 자사주 54만9253주(발행주식총수의 3.4%)를 전량 소각한 것도 주주환원 강화 기조의 일환이었다. 이번 자사주 취득·소각 계획 역시 이러한 기업가치 제고 전략의 연장선에 놓여 있다.

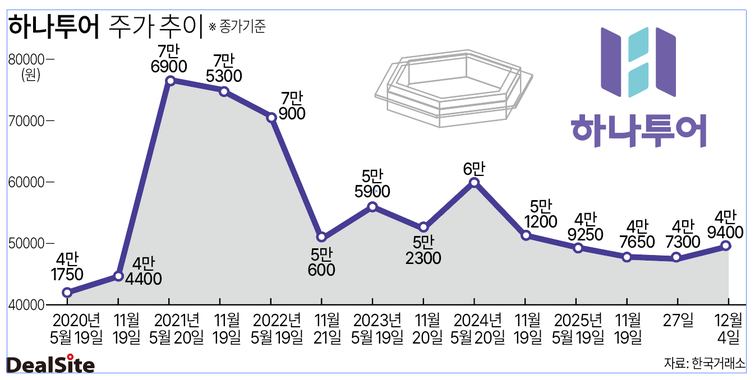

그러나 소각 효과는 미미했다. 올 4월15일 자사주 전량 소각 발표 당시 주가는 4만9750원이었고 실제 소각일인 4월30일에는 5만1900원까지 오르며 단기 상승을 보였다. 하지만 이달 4일 종가는 4만9350원으로 발표 시점보다 되레 낮아졌다. 아울러 이번 소각 계획이 발표된 2일 종가(4만7000원) 대비로는 상승 흐름을 보이고 있으나 1년 전(2024년 12월4일) 5만7100원과 비교하면 여전히 13.6% 낮은 수준이다.

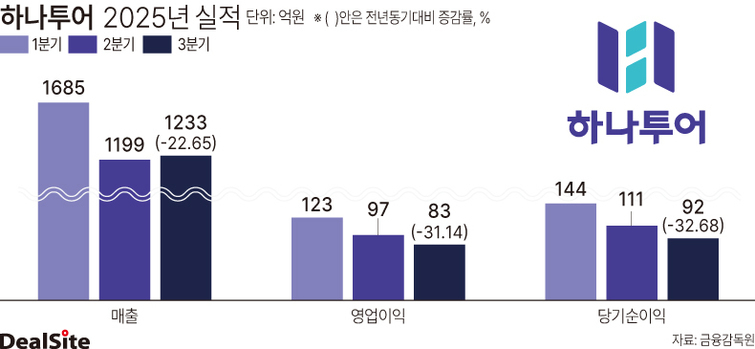

주가 상승의 발목을 잡는 주된 요인은 실적 부진이다. 하나투어의 3분기 매출은 1233억원, 영업이익은 83억원, 당기순이익은 92억원으로 각각 전년 동기 대비 22.7%, 31.1%, 32.7% 감소했다. 송객 수는 45만명으로 11% 줄었다. 누적 기준으로도 매출은 4117억원으로 13.2% 감소, 영업이익은 302억원으로 19% 줄었다. 당기순이익도 31% 줄어든 347억원을 기록했다.

그 결과 배당은 조정 국면에 들어갔다. 하나투어는 올해 결산배당으로 주당 1200원 현금배당을 결정했다. 최근 3개년 배당규모는 ▲2023년 774억원(주당 5000원) ▲2024년 356억원(2300원) ▲186억원(1200원)으로 지속 축소됐다. 이 회사의 올해 실적 컨센서스(증권사 평균 전망치)는 매출 6274억원, 영업이익 662억원으로 각각 1.75%, 12.7% 증가할 것으로 예상된다. 하지만 배당 여력이 되는 순이익은 33% 감소한 662억원으로 추정된다. 실적 둔화로 배당 규모가 축소된 만큼 배당 역시 주가 부양 요인으로 기능하지 못했다는 평가가 나온다.

이런 흐름 속에 매출 성장률 목표 달성에도 적신호가 켜진다. 증권사 전망대로 올해 연매출이 6300억원 안팎에 그칠 경우 하나투어가 제시한 연평균 15%(2025년 매출 약 7000억원) 매출 성장률 목표도 첫해부터 차질을 빚는 셈이다.

기업가치 제고가 필요한 시점이지만 실적과 주가 모두 부담 요인으로 작용하고 있다. 2020년 하나투어 지분을 인수해 최대주주가 된 IMM PE가 매각을 검토하는 가운데, 인수가(주당 5만5500원·총 1289억원)를 고려하면 추가적인 주가 부양 압박도 커지고 있다.

내년 3월로 임기 만료를 앞두고 있는 송 사장으로선 실적 회복과 주가 정상화가 더 이상 미룰 수 없는 과제로 떠올랐다. 그나마 기대를 걸만한 것은 4분기로 이연된 추석 연휴 효과다. 3분기는 추석 연휴가 10월로 넘어간 데다, 일본 지진설, 태국과 캄보디아 국경 분쟁 여파로 실적이 부진했으나 4분기는 연휴 효과 반영으로 성장세를 예상하고 있기 때문이다.

하나투어 관계자는 "4월 발표한 주주가치제고 계획에 따라 자사주 취득에 이어 소각을 진행할 계획"이며 "4분기는 추석 연휴와 연말 해외여행 성수기 등이 겹치면서 전분기 대비 실적 성장을 조심스럽게 기대한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지