Home

Home

[딜사이트 권녕찬 기자] 대형강관(대구경) 제조업체 '동양철관'이 주주가치 제고를 위한 잇단 조치에도 기업가치 반등에 실패했다. 최근 한미 간 관세협상에서 철강 품목이 제외되고, 기대를 모았던 알래스카 LNG 프로젝트도 논의 테이블에서 빠져 투자심리가 급격히 식으면서 주가가 급락했기 때문이다. 최근 수주잔고 감소세도 이어지면서 추가로 주가가 하락할 수 있다는 우려도 나온다.

4일 한국거래소 등에 따르면 동양철관의 지난 1일 종가는 1576원으로, 두 달 전 수준으로 되돌아갔다. 그동안 주주가치 제고 작업으로 주가가 상승했으나 다시 원위치한 것이다.

실제로 동양철관은 지난 6월 주식 2:1 병합을 단행하며 유통 주식 수를 줄이고 주가를 부양하려 했다. 또 배당 관련 조항을 개선하기도 했다. 지난달 24일 임시주총을 통해 신주의 배당기산일(배당권리 개시일)과 무관하게 배당기준일 이전에 발행한 주식은 모두 배당을 받을 수 있게 정관을 개정했다.

여기에 창립 52년 만에 사명을 'KBI동양철관'으로 변경하며 기업가치 개선 작업에도 나섰다. 이 같은 일련의 작업을 두고 시장에선 최근 증시 부양 국면에서 이뤄진 진일보한 조치라는 평가가 나왔다.

이 같은 노력 덕분에 동양철관 주가는 한때 알래스카 LNG 프로젝트 기대감에 2000원대까지 상승했다. 알래스카 LNG 프로젝트는 트럼프 대통령의 주요 역점 에너지 사업 중 하나로, 알래스카 북부에서 시추한 천연가스를 1300km 가스관으로 육상 수송한 뒤 LNG 운반선으로 수출하는 사업이다. 동양철관이 대형 가스관 수요 증가 기대감에 주가 수혜를 입은 것이다.

하지만 이번 한미 관세협상에서 해당 사업이 전혀 언급되지 않았고 철강 품목도 협상 대상에서 빠지면서 낙폭을 키웠다. 결국 고점 대비 20% 이상 하락했다. 동양철관이 공들였던 기업가치 제고 노력이 원위치된 셈이다.

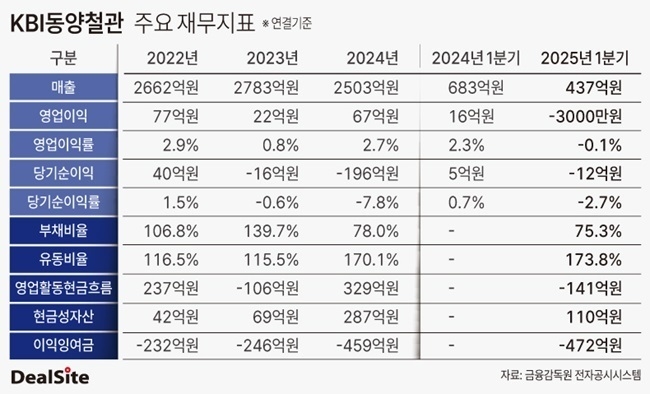

동양철관은 정유·해양플랜트 등 대형 EPC(설계·조달·시공) 프로젝트용 강관을 공급하는 코스피 상장사다. 경기 민감 업종으로 분류되며 전반적으로 낮은 수익성을 기록하고 있다. 지난해 실적은 매출 2503억원, 영업이익 67억원, 당기순손실 196억원으로 집계됐다. 올해 1분기 실적도 부진했다. 매출은 437억원으로 전년동기대비 36% 줄었다. 같은 기간 영업손실과 순손실은 3000만원, 12억원으로 모두 적자 전환했다.

수주잔고도 지속 감소 중이다. 2022년 말 1145억원이던 수주 잔고는 2023년 1078억원, 2024년 576억원으로 줄었고, 올해 1분기 기준 402억원까지 감소했다. 수주 감소는 향후 중장기 매출 감소로 이어질 수밖에 없어, 사업 포트폴리오 다변화와 해외시장 확대가 시급하다는 평가가 나온다.

동양철관 관계자는 "해상풍력 하부구조물용 공급 계약을 체결하는 등 사업구조 다변화에 나서고 있다"며 "앞으로도 대형 SOC 프로젝트 수주와 해외시장 확대로 수익성을 개선하는 데 집중할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지