Home

Home

이석준 농협금융지주 회장이 올해 각종 이슈의 주인공으로 바쁜 날을 보내고 있다. 강호동 농협중앙회장 취임 후 갈등설이 불거지며 금감원의 농협금융 지배구조 점검의 단초가 됐고, 홍콩H지수 관련 파생상품 불완전판매 논란에도 한 자리를 차지했다. 여기에 은행 직원의 배임 금융사고가 터지며 불완전한 내부통제에 대한 불안감도 키웠다. 취임 당시 '금융의 모든 순간, 함께 하는 100년 농협'이라는 새로운 비전을 내놨던 이 회장은 올해 말로 임기가 만료된다. 2024년도 상반기를 마무리하는 시점에 이 회장의 1년6개월 재임기간 성적을 평가하고 남은 임기 6개월간 풀어야 할 숙제는 무엇인지 점검해본다.

[딜사이트 이성희 기자] 이석준 농협금융지주 회장이 취임한 지 1년6개월이 지났지만 실적부문에서 큰 성과를 거두지 못하는 이유는 뭘까. 시장에서는 비은행 계열사들이 균형 있는 성장을 이루지 못한 영향이 크다는 분석을 내놓고 있다.

증권과 보험, 자산운용사까지 비은행 계열사 진용을 잘 갖추고 있지만, 이익기여도가 낮아 그룹 실적에 큰 보탬이 되지 못하고 있어서다. 특히 비은행 계열사 중에선 NH투자증권만 홀로 성장세를 나타내고 있는 반면 핵심 계열사인 NH농협생명 등은 이익 기여도가 오히려 후퇴하고 있다는 점에서 균형 성장에 대한 아쉬운 목소리가 나온다.

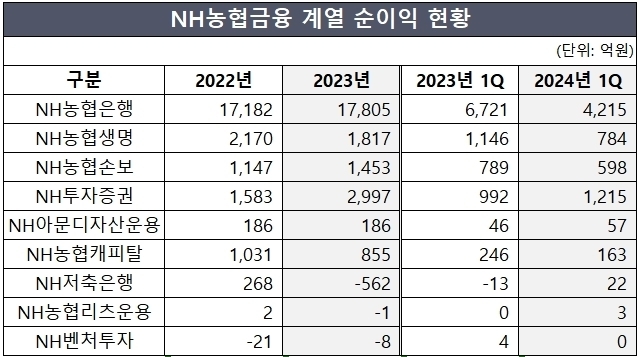

19일 금융권에 따르면 지난해 은행부문과 비은행부문의 지배주주지분 순이익은 각각 1조7805억원, 6737억원으로 집계됐다. 이익 비중은 은행부문 72.6%, 비은행부문 27.4%이다.

농협금융은 현재 NH농협생명과 NH농협손해보험, NH투자증권, NH아문디자산운용, NH농협캐피탈, NH저축은행, NH농협리츠운용, NH벤처투자 등을 계열사로 두고 있다.

농협금융은 국내 5대 금융지주 중 KB금융과 더불어 비은행 계열사 포트폴리오가 가장 잘 갖춰진 것으로 평가되고 있다. 타 금융지주들의 경우 증권이나 보험 등에서 진용이 제대로 갖춰지지 않아 M&A(인수합병)를 통해 비은행 부문을 강화하려고 하는 것과 대조되는 상황이다.

완벽한 비은행 포트폴리오를 갖추고 있음에도 타 금융지주 대비 돋보이는 성과를 나타내지 못하는 것은 컨트롤타워 역할을 하는 농협금융이 제 역할을 하지 못하고 있기 때문이라는 지적도 나온다.

지난해 말 기준 농협금융의 은행 의존도는 72.6%에 달했다. 전년(73%) 대비 소폭 낮아졌다곤 하지만 대동소이한 모습이다. 8개 비은행 계열사의 순이익 총합은 6737억원으로 전년(6366억원) 대비 371억원 늘어났지만 같은 기간 농협은행은 1조7182억원에서 1조7805억원으로 623억원 증가,비은행 계욜사의 순익 증가분보다 더 많았다.

반면 비은행부문 포트폴리오가 가장 완벽히 짜여져 있다고 평가되는 KB금융의 경우 비은행부문 순익 비중이 2022년 31.4%, 2023년 32.4%를 기록했다. 올해 1분기 역시 31.0%로 꾸준히 30% 이상의 이익기여도를 나타내고 있다.

주목할 부분은 농협금융의 경우 NH투자증권을 제외하면 비은행 계열사의 경쟁력이 더욱 떨어진다는 점이다. 증권사의 경우 금리 등 외부 요인에 의한 업황 변동성이 커 실적이 들쭉날쭉할 수 있어 농협금융에 약점으로 작용할 수 있다.

오히려 농협금융의 핵심 비은행 계열사로 꼽히는 NH농협생명의 순이익은 지난해 1817억원으로 집계돼 NH투자증권(2997억원)과 큰 차이를 보였다. 올해 1분기 순이익도 NH농협생명은 784억원에 그친 반면 NH투자증권은 1215억원을 냈다. 결과적으로 이익 기여도 1위의 자리를 NH투자증권에 내준 셈이다.

물론 올해 1분기에 비은행 계열사의 이익 기여도가 40.3%로 40%를 넘어서기도 했다. 하지만 배경을 살펴보면, 홍콩H지수 ELT 자율조정 배상 등 일회성 요인으로 농협은행의 순이익이 전년동기대비 31.6% 급감한 탓으로 비은행 계열사의 수익성이 개선된 영향이 아니라는 점이다.

출자 등을 통한 비은행부문 경쟁력 강화 움직임도 멈춰진 상태다. 2022년 자회사 유상증자 참여를 통해 출자 지원한 금액만 총 2조5000억원에 달하면서 이중레버리지 비율이 120%를 넘어선 것이 원인으로 풀이된다.

이중레버리지비율이란 지주회사의 자회사 출자여력을 나타내는 지표로 금융당국에서는 이 비율을 130% 이하로 관리하도록 권고하고 있다. 지주사의 경우 그룹의 재무 안정 차원에서 이중레버리지비율을 통해 출자를 조율하고 있는데, 농협금융의 경우 2022년 이중레버리지비율이 120%를 넘어서면서 사실상 지원 여력이 없었다 설명이다. 농협금융이 지난해 자회사에 출자한 건은 NH벤처투자에 대한 300억원이 전부다.

금융권 관계자는 "농협금융의 경우 역대 회장들이 은행과 비은행 사이 균형 잡힌 실적 구조를 만들지 못했다는 점에서 치적에 아쉬운 점으로 지목된 만큼, 이 회장이 임기 중 이러한 부분을 해소할 경우 경영평가도 긍정적이었을 것"이라며 "비은행 강화를 위한 눈에 띄는 전략을 제시하지 않은 점은 아쉬운 대목"이라고 밝혔다.

한편 농협금융은 비은행 계열사의 실적 부진 탓에 그룹 이익도 감소함에 따라 올해 하반기 경영전략의 중점을 수익성 제고에 둔 것으로 알려졌다.

농협금융 관계자는 "비은행부문 계열사 실적 제고를 바탕으로 그룹 전체 이익 증가를 도모하고 있다"며 "주력 계열사인 농협생명은 보험계약서비스마진(CSM) 확대에 주력하고, NH농협캐피탈은 부동산PF를 줄여 리스크를 최소화하고 부동산금융에서 수익성을 높이려고 하고 있다"고 전했다. 다만 저축은행은 부진한 업황 영향 등으로 올해도 수익성 제고가 쉽지 않을 것으로 판단하고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지