Home

Home

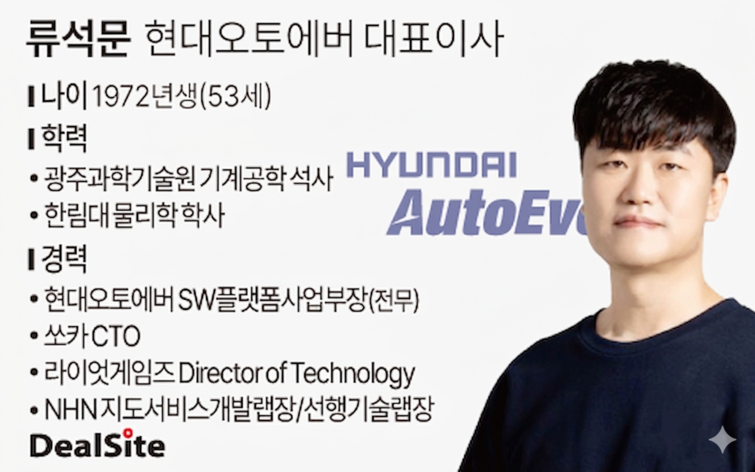

[딜사이트 최유라 기자] 현대오토에버가 지난해 매출 4조원 시대를 열며 외형성장에 성공했으나 핵심 동력인 차량용 소프트웨어(SW) 부문의 성장 둔화와 마진 하락이라는 과제를 떠안았다. 류석문 현대오토에버 신임 대표이사는 전사 수익성 개선과 함께 차량SW의 경쟁력 회복을 이끌어야 하는 숙제를 안게 됐다.

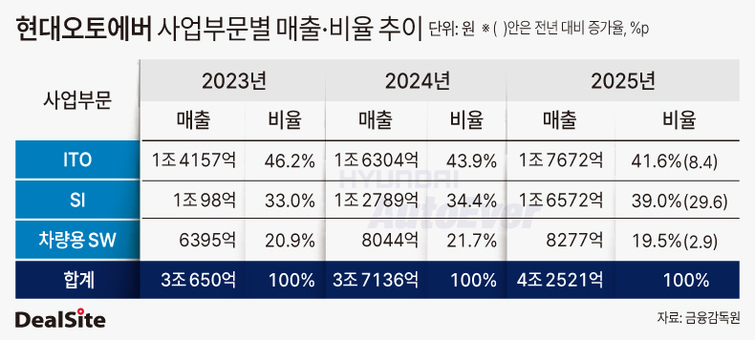

3일 금융감독원 전자공시시스템에 따르면 현대오토에버의 지난해 연결 기준 매출은 4조2521억원으로 전년 대비 14.5% 증가했다. 역대 최대 실적이다. 영업이익은 2553억원으로 13.8% 늘었다. 영업이익률은 6.3%에서 5.8%로 하락했다.

사업부별 실적을 살펴보면 차량SW의 성장세 둔화가 두드러진다. 차량SW 매출 성장률은 ▲2022년 72.9% ▲2023년 27.9% ▲2024년 25.8%를 기록하며 고속 성장해왔으나 지난해에는 매출 8277억원으로 2.9%에 그쳤다. 현대오토에버가 사업보고서에 차량SW 매출을 별도로 기재하기 시작한 2021년 이후 성장률이 5% 미만으로 떨어진 것은 처음이다.

분기별 흐름은 더욱 뚜렷하다. 차량SW는 지난해 4분기 매출 2068억원으로 6.9% 감소하며 유일하게 역성장했다. 전체 매출에서 차지하는 비중도 처음으로 뒷걸음질 쳤다. 차량SW의 매출 비중은 ▲2021년 14% ▲2022년 18.2% ▲2023년 20.9% ▲2024년 21.7% ▲2025년 19.5%로 상승세가 꺾였다. 지난해 미국 관세 여파와 내비게이션SW 판매 부진이 복합적으로 작용한 결과로 풀이된다.

차량SW의 빈자리는 시스템구축(SI)과 IT아웃소싱(ITO)이 메웠다. SI 부문은 지난해 44.4% 증가한 4분기 실적에 힘입어 연매출 1조6572억원을 기록했다. 성장률은 29.6%에 달한다. 매출 비중도 34.4%에서 39%로 확대되며 외형 성장을 이끌었다. ITO 부문도 8.4% 증가한 1조7672억원으로 완만한 성장을 이어갔다.

문제는 차량SW의 성장 둔화가 전사 수익성에 미치는 영향이 상당하다는 점이다. 지난해 사업부별 매출총이익률(마진율)을 보면 차량SW는 2024년 17.3%에서 지난해 12.7%로 4.6%포인트 하락했다. 여전히 SI(10.9%), ITO(9%)와 비교해 가장 높은 수준이지만 불과 1년 새 수익성이 크게 낮아졌다.

현대오토에버는 주고객인 현대차그룹으로부터 안정적인 매출이 발생하고 있어 차량SW 개발에 집중할 수 있는 최적의 여건을 갖췄다. 이러한 환경은 우수 인력과 투자 확보 측면에서 강점으로 작용하지만 최근의 성장 둔화와 수익성 하락은 해결해야 할 숙제다. 이렇다 보니 개발자 출신의 류 전무가 지난해 말 신임 대표이사로 선임되면서 그룹의 SW 중심 전환을 뒷받침하는 동시에 차량SW의 성장 속도를 다시 끌어올려야 하는 부담을 안게 됐다.

현대오토에버는 올해 내비게이션SW 사업의 효율성을 높이고 대외 사업을 확대하는 한편 전장SW의 품질을 개선해 관련 사업 확장에 속도를 낸다는 방침이다. 이재일 유진투자증권 애널리스트는 "지난해 대미 관세 영향으로 저가 차종의 내비게이션SW 탑재율이 하락했다"며 "SI와 ITO 부문은 과거 대비 수익성을 많이 개선했고 올해는 차세대 내비게이션 업데이트가 고가 차량부터 진행될 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지