Home

Home

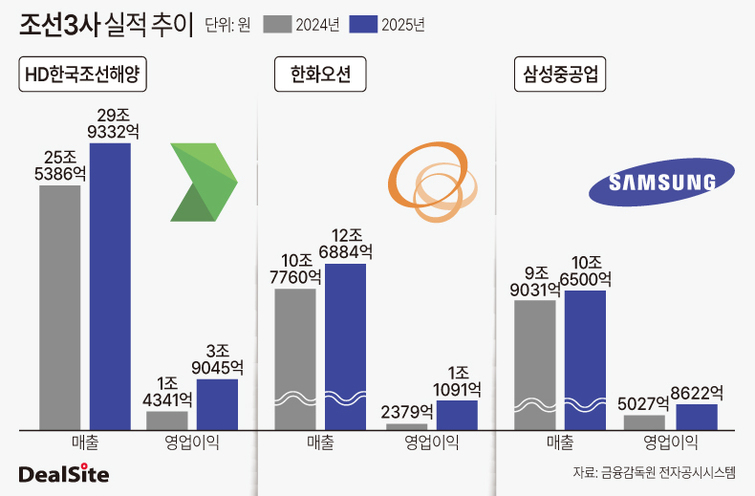

[딜사이트 이승주 기자] 국내 조선 '빅3(HD한국조선해양·한화오션·삼성중공업)'가 지난해 6조원에 달하는 수익을 올리며 일제히 날아올랐다. 이들 조선3사는 올해도 높아진 고선가 물량 비중을 토대로 가파른 성장세를 이어갈 예정이다. 특히 글로벌 선박시장에선 고부가가치 액화천연가스(LNG) 운반선의 수요 회복에 대한 기대감이 커지고 있으며 그동안 주춤했던 탱커선 발주도 확대될 전망이다.

조선 업계에 따르면 국내 조선3사의 지난해 합산 영업이익은 5조8758억원으로 집계됐다. 구체적으로 HD한국조선해양이 전년 대비 172.3% 증가한 3조9045억원의 수익을 기록한데 이어 한화오션과 삼성중공업도 각각 1조1091억원(366.2%), 8622억원(71.5%)의 영업이익을 올렸다. 또한 같은 기간 3사의 매출 합은 53조2716억원으로 전년 대비 15.3% 늘어난 것으로 나타났다.

이번 조선3사의 호실적은 2022년 이후 수주한 선박의 본격적인 인도가 이뤄진 영향이다. 조선업은 선박을 수주한 이후 인도 시기에 대금의 60% 이상을 수령하는 '헤비테일' 계약을 맺기 때문이다. 특히 고부가가치 선박의 대표격인 LNG운반선이 성장을 주도했다. 해당 선박의 신조선가 지수는 2020년 12월 186.0에서 2023년 12월 265.0까지 연평균 12.5% 상승했다.

이외 국제해사기구(IMO)의 친환경 규제로 이중연료추진(DF) 컨테이너선에 대한 수요도 급격히 늘어난 것도 주효했다. 유럽 국가들을 중심으로 선박에서 배출된 온실가스를 규제하려는 움직임이 발생해서다. 이에 대형 컨테이너선(2만2000TEU~2만4000TEU)의 신조선가 역시 2020년 말 142.0에서 2024년 말 275.0까지 뛰었다. 컨테이너선은 지난해에도 국내 조선3사 전체 수주 척수의 47.6%를 차지한 핵심 선종이다.

조선3사는 올해도 견조한 실적을 이어갈 것으로 전망된다. 올해부터는 2023년 이후 수주한 고선가 물량에 대한 인도를 앞두고 있다. 증권업계에서는 HD한국조선해양이 올해 33조1931억원의 매출과 5조3948억원의 영업이익을 올릴 것으로 내다 봤다. 매출과 영업이익이 각각 전년 대비 11.4%, 35.1% 증가할 것이란 전망이다. 한화오션과 삼성중공업 역시 수익성 부문에서 두 자릿 수 성장이 예상된다.

특히 수주 측면에서도 우호적인 사업 환경이 조성될 예정이다. 미국의 에너지 수출 확대와 세계 각지에서 LNG 프로젝트가 개시되면서 LNG운반선에 대한 발주가 늘어날 것이란 전망에서다. 이에 따른 부유식 액화천연가스 생산·저장·하역설비(FLNG) 수주 기대감도 상당하다. 조선·해운 전문 분석기관 클락슨 리서치는 올 한해 LNG운반선 발주량이 115척으로 전년 대비 24% 늘어날 것으로 점치고 있다.

초대형 원유운반선(VLCC) 중심의 탱커선 시황도 긍정적이다. 한화오션은 최근 컨퍼런스콜을 통해 지난해 하반기부터 중국, 인도의 원유 수요 증가 및 OPEC 증산 발표 등 VLCC 수요를 증가시키는 요인들이 발생하고 있다고 진단했다. 20년 이상 선령의 VLCC가 전체 선대의 20% 이상으로 구조적 교체 수요가 풍부하다는 설명이다.

이외 조선3사가 공통적으로 진행하는 AI, 자동화 설비 도입도 공정률과 수익률을 더욱 끌어올릴 수 있는 요소로 꼽힌다. HD한국조선해양은 2030년까지 AI와 로봇을 통해 자율운영되는 스마트조선소를 구축하고 생산성·공기를 30% 단축한다는 계획을 세웠고 한화오션은 거제사업소의 용접 로봇을 통한 자동화 생산 라인을 점진적으로 고도화시킬 방침이다.

조선업계 관계자는 "올해 고부가가치 선박인 LNG운반선을 중심으로 선박시장이 활기를 띌 것으로 예상된다"며 "내부적으로는 공정률을 끌어올리기 위한 노력이 이어지고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지