Home

Home

[딜사이트 이솜이 기자] 애큐온캐피탈이 글로벌 사모펀드 EQT파트너스에 인수된 지 6년 만에 매물로 나왔다. UBS증권과 씨티글로벌마켓증권이 매각 주관사로 선정되며 거래 절차가 본격화됐다. 애큐온저축은행까지 포함된 패키지 구조로 알려졌으며, 업계에서는 기업가치가 최대 1조원 안팎으로 형성될 가능성을 거론하고 있다.

다만 매각 가격은 실사 과정에서 자본적정성, 자산건전성, 금융시장 환경 등이 변수로 작용할 전망이다. 최근 애큐온캐피탈의 실적 회복 흐름과 EQT의 포트폴리오 재편 움직임이 맞물리며 엑시트 시점이 도래했다는 분석도 나온다.

8일 투자은행(IB)업계에 따르면 EQT파트너스는 최근 애큐온캐피탈 매각(지분율 96%)을 추진하고 있다. 애큐온캐피탈이 100% 지분을 보유한 애큐온저축은행도 함께 매각 대상에 포함됐다. 이번 거래가 성사되면 애큐온캐피탈은 설립 19년 만에 세 번째 주인을 맞게 된다.

애큐온캐피탈 최대주주 아고라LP는 홍콩계 사모펀드 베어링PEA(현 BPEA EQT)가 설립한 투자목적회사(SPC)다. 아고라LP는 2019년 미국계 사모펀드 JC플라워(JCF Ⅲ K Holdings LLC)로부터 애큐온캐피탈 지분을 인수했으며, 이후 EQT파트너스가 2022년 베어링PEA를 인수하면서 'EQT파트너스→BPEA EQT→아고라LP→애큐온캐피탈'로 이어지는 지배구조가 구축됐다.

시장에서는 애큐온캐피탈과 애큐온저축은행을 합산한 기업가치가 1조원 이상으로 추정하고 있다. 단순 비교로 3분기 말 연결 자본총계(1조1904억원)에 멀티플 1배를 적용하면 1조원을 웃도는 셈이다. 6년 전 인수가격이 약 6000억원 수준이었던 점을 감안하면 EQT파트너스가 상당한 차익을 실현할 수 있는 구조다.

다만 금융회사의 기업가치는 자산건전성, 자본비율, 금리환경, 대손충당 부담 등이 복합적으로 반영되는 만큼 실제 거래 가격은 시장 수요와 실사 결과에 따라 달라질 수 있다.

IB업계는 이번 매각이 EQT파트너스의 포트폴리오 조정 흐름과 무관치 않다는 해석도 내놓는다. 사모펀드는 통상 3~5년 보유 기간 동안 기업가치를 높인 후 매각하는 전략을 구사한다. EQT파트너스가 최근 성장 산업으로 투자 무게중심을 옮기고 있는 점이 엑시트 배경으로 꼽힌다. 국내 1위 ERP기업 더존비즈온 인수가 대표적인 사례다.

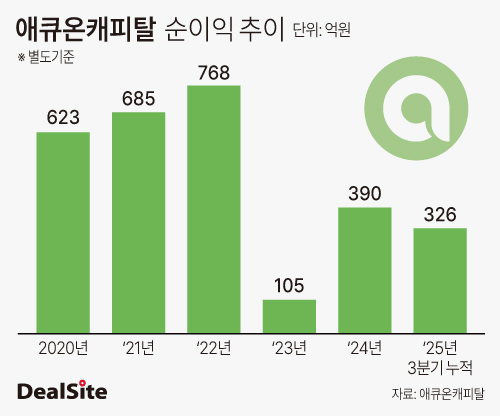

이번 매각 추진이 실적 회복 시점과 맞물렸다는 점도 긍정 요인으로 평가된다. 올해 3분기 누적 순이익은 326억원으로 전년동기(302억원) 대비 8% 증가했다. 남은 4분기에도 3분기 개별 순이익(82억원) 수준을 유지할 경우 연간 순이익은 400억원 안팎에 도달할 가능성이 점쳐진다. 애큐온캐피탈은 지난해 부실자산 재구조화 이후 장기자산 비중 확대 등 수익성 중심 운용을 진행하고 있다고 설명했다.

애큐온캐피탈은 불과 2년 전까지만 해도 수익성 둔화로 어려움을 겪었다. 2023년 순이익은 105억원으로 전년(768억원) 대비 86% 급감했다. 기준금리 급등에 따른 이자비용 확대와 부동산 시장 경색, 레고랜드 채무불이행 여파 등으로 대손상각 부담이 많이 늘어난 영향이었다.

애큐온캐피탈 관계자는 "당사 매각 추진 건은 대주주 측이 포트폴리오 기업을 두고 다양한 선택지를 전략적으로 검토하는 과정의 일환"이라고 말했다.

한편 애큐온캐피탈 전신은 2006년 KT가 KT렌탈 할부금융부문을 인적분할해 설립한 KT캐피탈이다. 2015년 사모펀드 JC플라워에 매각됐으며 이듬해 현재의 사명으로 간판을 바꿔달았다. 같은해 애큐온저축은행의 모태인 HK저축은행을 인수하기도 했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지