Home

Home

[딜사이트 강울 기자] 현대해상이 자동차보험 손해율 급등의 여파로 3분기 실적 부진을 피하기 어려울 전망이다. 보험료 인하 기조가 이어지는 가운데 집중호우와 차량 수리비 상승 등 비용 요인이 겹치며 손해율이 상승했고, 전체 수입보험료 중 자동차보험 비중이 높아 수익성 방어가 쉽지 않다는 평가다.

22일 에프앤가이드에 따르면 한화투자증권은 현대해상의 3분기 순이익을 1896억원으로 추정했다. 이는 증권가 평균 전망치(시장 컨센서스, 약 2250억원)보다 약 16% 낮은 수준이다.

KB증권 역시 3분기 순이익을 1907억원으로 제시하며 주요 증권사들이 일제히 보수적 전망을 내놨다. 손실계약부담 증가와 자동차보험 손익 611억원 악화로 보험손익이 전년동기(3890억 원) 대비 20.5% 감소할 것으로 분석됐다.

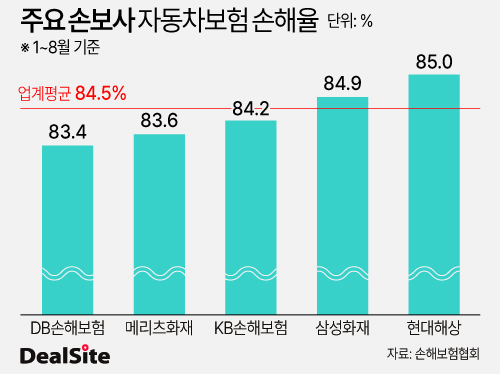

이번 실적 부진은 자동차보험 손해율 상승 탓으로 풀이된다. 현대해상의 올해 1~8월 누적 자동차보험 손해율은 85.0%로, 전년 동기(81.3%) 대비 3.7%포인트 높아졌다. 특히 7월과 8월에는 각각 92.4%, 87.5%를 기록해 같은 기간 주요 4대 손보사 평균(7월 92.1%, 8월 86.7%)을 웃돌았다.

정부의 상생금융 기조에 따른 보험료 인하가 4년째 이어지는 가운데, 집중호우와 차량 수리비 상승까지 겹치며 손해율 상승 압력이 높아진 상황이다. 업계는 겨울철 사고 증가 등 계절적 요인으로 하반기 자동차보험 손익이 추가로 악화될 가능성도 크다고 본다.

보험업계 관계자는 "손해율이 80%를 넘기면 손해가 발생하는 구조로 본다"며 "보험료 인하 기조가 지속되는 가운데 수리비·부품비 등 비용 요인이 오르고 있어 단기적으로 자동차보험 손익 개선을 기대하긴 어렵다"고 말했다.

현대해상은 특히 자동차보험 의존도가 높아 실적 타격이 더 크다는 지적이다. 7월 기준 총 수입보험료 10조7942억원 중 자동차보험 수입보험료는 2조2477억원으로, 비중이 20.8%에 달한다. 같은 기간 DB손해보험(18.3%), 삼성화재(20.3%), KB손보(17.4%)보다 높은 수준이다.

예컨대 DB손보와 비교하면 구조적 차이는 더 두드러진다. 두 회사의 자동차보험 경과보험료 규모는 유사하지만, 현대해상의 영업이익은 절반 수준에 그친다. 올해 상반기 DB손보의 영업이익은 1조2590억원, 현대해상은 6250억원으로, 자동차보험 매출은 비슷하나 전체 수익 기반이 취약해 손해율 악화가 곧바로 실적 부진으로 이어지는 구조다.

현대해상 관계자는 "자동차보험 손해율이 실적에 미치는 영향은 금리나 규제 환경에 따라 달라질 수 있다"며 "정부가 자본 부담 완화나 금리 조정 등 정책적 지원을 확대한다면 영향이 완화될 여지도 있다. 결국 시장 환경이 어떻게 흐르느냐에 따라 결과가 달라질 것"이라고 말했다.

다만 보장성 계약 확대에 따른 보험계약마진(CSM) 방어는 긍정적 요인으로 꼽힌다. 올해 상반기 기준 CSM 잔액은 9조3746억원으로, 업계는 3분기 잔액이 전분기 대비 1.9~2% 증가한 약 9조6000억원 수준에 이를 것으로 보고 있다.

현대해상 관계자는 "보장성 계약 확대를 통해 기초 체력을 꾸준히 쌓아온 만큼 수익성 측면에서 일정 부분 충격을 흡수할 수 있는 기반이 마련돼 있다"며 "매출 성장세는 다소 완만했지만, 실적 변동성을 버텨낼 체력은 충분하다고 본다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지