Home

Home

[딜사이트 최유라 기자] 중국 주요 배터리 기업들이 매입채무(외상값) 회전일수를 늘려 현금흐름을 개선하고 있는 것으로 파악된다. 중국 정부 지원에 힘입어 차입금의존도는 마이너스(-)로 기록 중이나 외상값을 200일 넘게 갚지 않아 부채비율은 한국 배터리 기업보다 더 높은 것으로 나타났다. 중국 기업의 외상값을 감안하면 한국과 중국 배터리 기업 간 재무 역량의 격차가 크지 않다는 진단이 나온다.

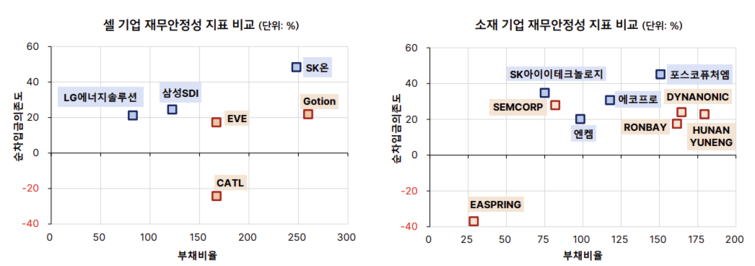

17일 나이스신용평가에 따르면 상반기 연결 기준 국내 배터리 3사의 순차입금의존도는 LG에너지솔루션 24.5%, 삼성SDI 21.2%, SK온 48.3%를 기록했다. 반면 CATL의 경우 음수(-)를 나타내고 있다. 순차입금의존도는 차입금에서 보유 현금을 뺀 실질 부채가 자산에서 차지하는 비율로 이 수치가 음수라는 건 보유 현금이 차입금보다 많다는 뜻이다.

다만 부채비율은 중국 기업이 더 높은 모습이다. 부채는 차입금뿐 아니라 매입채무, 미지급금, 충당부채 등 모든 부채가 포함된다. LG에너지솔루션과 삼성SDI의 부채비율 각각 122.6%, 82.7%를 기록한 반면 CATL은 150% 이상으로 집계됐다. 신호용 나이스신용평가 책임연구원은 "차입금의존도가 낮고 부채비율이 높은 것은 중국 기업들이 정부 정책 지원으로 차입금 부담을 최소화하는 한편 영업상 부채를 적극 활용한 결과"라며 "영업상 부채를 통해 현금흐름을 관리하고 있다"고 말했다.

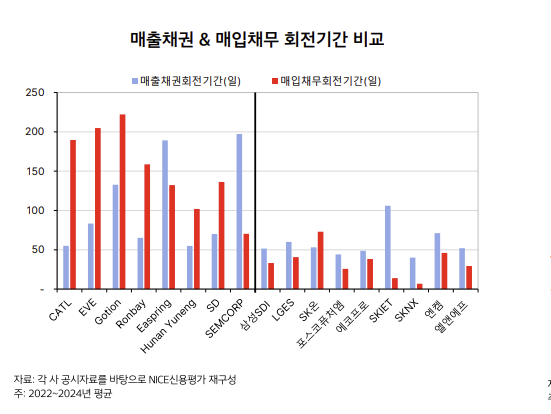

주목할 점은 매입채무 회전일수다. 매입채무는 거래처로부터 원재료나 상품 등의 재고자산을 외상으로 매입하면서 발생한 채무다. 중국의 일부 배터리 기업은 원재료를 외상으로 구입한 후 그 대금을 실제로 지급하기까지 무려 200일 넘게 걸렸다. 외상매입 대금을 늦게 지급할수록 현금 유출 시점이 뒤로 밀린다. 기업 입장에선 보유 현금을 더 오래 쓸 수 있어 운전자본 관리에 유리하다.

신 연구원은 "중국 일부 기업들은 200일이 넘는 매입채무 회전기간을 보이고 있다"며 "한국 기업의 평균 회전기간 34일을 크게 상회하는 수준"이라고 설명했다.

다만 앞으로는 중국 기업의 현금흐름에도 변화가 예상된다. 중국 정부가 올해 6월부터 자국 중소기업 보호 차원에서 매입채무 결제기한을 60일로 조정하는 법안을 시행하고 있기 때문이다.

그는 "중국 기업의 매입채무까지 고려해 재무 부담을 비교할 경우 재무 역량 측면에선 한국과 중국 기업이 유사한 수준으로 보인다"며 "중국 정부가 결제기한을 60일로 조정하는 법안을 시행한 만큼 하반기부터 중국 기업들의 채무 부담이 늘어날 가능성이 존재한다"고 했다.

그러면서 "최근의 통상 환경 변화는 한국 기업들의 경쟁력을 강화하는 방향으로 작용할 것으로 예상된다"며 "미국에서 비중국산 프리미엄을 높이는 한편 한국 기업들이 저가 솔루션을 갖추고 경쟁력을 확보할 수 있는 시간을 벌어줄 것"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지