Home

Home

[딜사이트 노만영 기자] 코스닥 상장사 '하나기술'의 단기 유동성 부담이 커지고 있다. 전기차 캐즘(일시적 수요 둔화) 여파로 북미 2차전지 공급계약이 최종 해지된 가운데, 인도 타타그룹 배터리 자회사와 맺은 1576억원 규모의 대형 턴키(Turn-key) 계약의 매출화 시점까지 지연될 경우 현금흐름 부담이 확대될 수 있다는 분석이다.

3000억원이 넘는 수주잔고를 확보하고 있음에도 장비 산업 특성상 실제 대금 회수까지 상당한 시차가 발생하는 만큼 향후 프로젝트 진행 속도가 재무 안정성의 핵심 변수로 떠오르고 있다.

21일 금융감독원 전자공시시스템에 따르면 하나기술은 2026년 1분기 연결 기준 매출액 83억원, 영업손실 37억원을 기록하며 다시 적자로 돌아섰다. 앞서 2023년 3분기부터 2025년 2분기까지 8개 분기 연속 영업손실을 기록한 뒤 지난해 하반기 일시적으로 흑자 전환에 성공했지만 흐름을 이어가지 못했다. 이로 인해 누적 결손금은 463억원까지 확대됐다.

다만 1분기 말 기준 자본총계는 970억원 수준을 유지하고 있어 당장 자본잠식 가능성이 부각되는 상황은 아니다. 전방 전기차 업황이 회복되고 주요 프로젝트가 정상적으로 매출로 연결될 경우 수주잔고를 기반으로 실적 반등 여력은 남아 있다는 평가도 나온다.

시장에서는 실적보다 단기 현금흐름 추이에 주목하고 있다. 하나기술의 1분기 말 연결 기준 유동자산은 2362억원, 유동부채는 2525억원으로 유동비율은 93.5%를 기록했다. 재고자산을 제외한 당좌비율은 81.7%다. 통상 제조·장비업체의 경우 프로젝트 진행 과정에서 운전자금 부담으로 유동비율이 일시적으로 낮아질 수 있지만, 적자가 장기화될 경우 현금 유동성 부담은 커질 수밖에 없다는 분석이 나온다.

이처럼 수주잔고(3393억원)와 실제 매출(83억원) 간 괴리가 큰 배경에는 2차전지 자동화 장비 산업의 공급 구조가 자리하고 있다. 대형 턴키 프로젝트는 수주 이후에도 설계·자재 발주·제작·설치·시운전·고객사 검수 등 복수 단계를 거쳐야 해 매출 인식 시점이 후행하는 특징이 있다. 특히 고객사의 공장 건설 일정이나 투자 계획이 지연될 경우 장비업체의 분기 실적과 현금흐름도 함께 영향을 받을 수 있다.

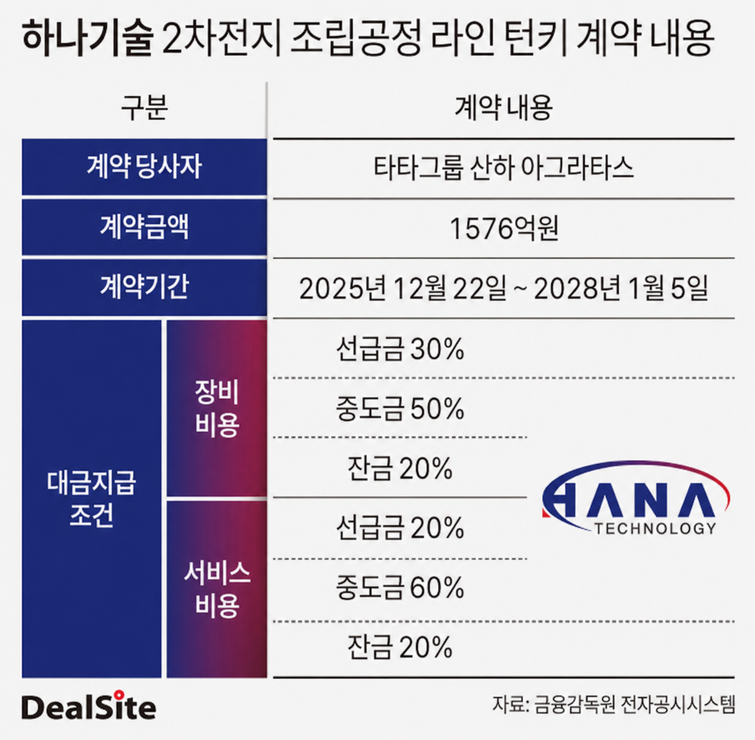

재무 부담 완화의 핵심 변수로는 지난해 말 타타그룹 배터리 자회사 '아그라타스(Agratas)'와 체결한 1576억원 규모의 2차전지 조립공정 라인 턴키 계약이 꼽힌다. 타타그룹은 인도 구자라트주 사난드 지역에 대규모 배터리 셀 공장을 건설 중이다.

해당 프로젝트가 본격적으로 진행될 경우 하나기술은 장비 제작 단계에 맞춰 선급금과 중도금을 순차적으로 확보할 가능성이 크다. 이는 운전자금 부담 완화에도 긍정적으로 작용할 수 있다. 다만 올해 1분기 기준 해외·기간 인식 매출은 19억원에 그쳐 아직 본격적인 매출 인식이나 대금 유입은 제한적인 것으로 추정된다.

여기에 최근 북미 기업과의 '고속 스태킹 양산라인 장비 공급계약 해지' 소식은 시장의 불안감을 키우는 요인이다. 이번 해지는 북미 전기차 투자 둔화 영향이 반영된 사례로 평가된다. 다만 인도 프로젝트의 경우 현지 배터리 공급망 구축과 연계된 투자라는 점에서 성격이 다소 다르다는 분석도 나온다.

결국 업계에서는 하나기술의 단기 유동성 부담이 단순 수주 규모보다 실제 프로젝트 진행 속도와 현금 회수 시점에 달려 있다고 보고 있다.

이와 관련해 딜사이트는 아그라타스와의 계약 건에 대한 진행상황을 파악하기 위해 하나기술과 통화를 시도했지만 연락이 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지