Home

Home

[딜사이트 이우찬 기자] HD건설기계가 1분기 실적에 촉각을 세우고 있다. 연간 실적의 경우 영업이익 감소를 가이던스로 제시할 만큼 보수적인데 1분기 실적은 통합 법인 출범 후 첫 성적표로 주주와 시장의 기대치를 충족할 필요가 있어서다. 회사는 1분기 영업활동에 전력을 기울인 만큼 안정적인 실적을 기대하는 것으로 알려졌다.

HD건설기계는 HD현대건설기계와 HD현대인프라코어가 통합돼 올해 1월 출범했다. HD현대인프라코어 'DEVELON'과 HD현대건설기계 'HYUNDAI'의 듀얼 브랜드 전략으로 외형 성장을 가속화하겠다는 구상이다. 2030년 매출 14조8000억원을 목표로 설정했다.

무엇보다 수익성 상승을 얼마큼 이룰 수 있는지가 통합 법인의 단기적인 과제가 될 전망이다. 영업·AS망을 공유하고 브랜드별 주력 제품 이외에 중복 라인업은 줄이겠다는 구상을 밝히는 등 합병 명분의 하나는 수익성 증가에 있다. 구매와 물류 등 공통 비용을 최적 관리해 원가 경쟁력을 높이는 것은 HD건설기계가 중장기 순항하는 데 중요한 과제로 분석된다.

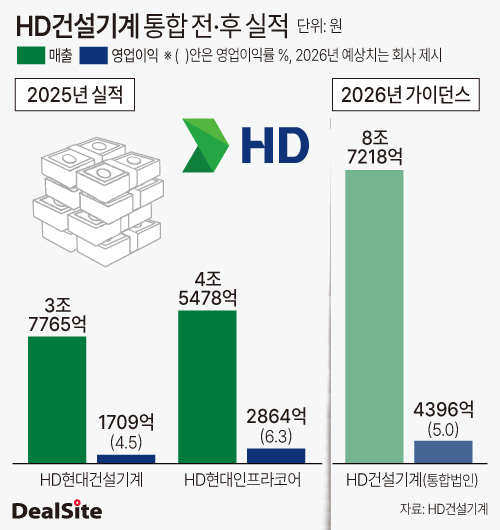

HD건설기계가 올초 보도자료에서 밝힌 올해 예상 실적은 매출과 영업이익 각각 8조7218억원, 4396억원으로 영업이익률은 5.0%다. 이는 회사가 밝힌 가이던스 하단으로 파악됐다. 지난해 HD현대건설기계(매출 3조7765억원, 영업이익 1709억원), HD현대인프라코어(매출 4조5478억원, 2864억원)의 실적을 합산한 것과 비교하면 지나치게 보수적인 가이던스로 평가된다.

작년 두 기업의 합산 실적은 매출과 영업이익 각각 8조3243억, 4573억원으로 영업이익률 5.5%다. 통합 법인 매출이 지난해와 비교해 올해 4.8% 증가하는데 반해 영업이익은 3.9% 감소할 것으로 회사 측이 내다본 것이다. 환율 등의 글로벌 변수를 고려한 것으로 풀이된다. 다만 가이던스 상단의 경우 매출과 영업이익 각각 8조9140억원, 5764억원으로 2025년 합산 실적 대비 각각 7.1%, 25.9% 증가한 수치를 제시했다.

회사는 전사 실적의 가늠자가 될 수 있는 1분기 호실적을 내기 위해 공들인 것으로 파악됐다. 특히 통합 법인 출범 이후 호주에서 눈에 띄는 성과를 거뒀다. 올해 1~2월 호주에서 건설장비 판매량은 지난해 동기 대비 56% 늘었다. 지난해 연간 판매량은 439대로 올해 현지 수요 증가와 영업망 강화에 힘입어 1000대까지 확대될 것으로 기대하고 있다.

호주를 비롯한 신흥시장에서 공격적인 수주를 이어가는 것으로 나타났다. 올해 초 에티오피아 120대, 베트남 71대, 키르기스스탄 41대 공급 계약을 체결했고 몽골에서는 초대형 굴착기를 포함한 광산용 장비 60여대를 수주했다. 선진시장(북미·유럽) 성적표의 경우 북미에서 관세 영향을 최소화하는 데 달려 있는 것으로 알려졌다.

재계 관계자는 "1분기 실적은 HD건설기계 통합 첫 성과 보고다"며 "HD현대건설기계와 HD현대인프라코어 합병의 당위성을 보여주기 위해서라도 중요성이 크다"고 말했다. HD건설기계 관계자는 "글로벌 수요 회복과 합병 시너지에 힘입어 1분기 판매는 견조한 흐름을 보이고 있다"며 "다만 전쟁 등 대외 불확실성을 지속 주시하며 대응하고 있다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지