Home

Home

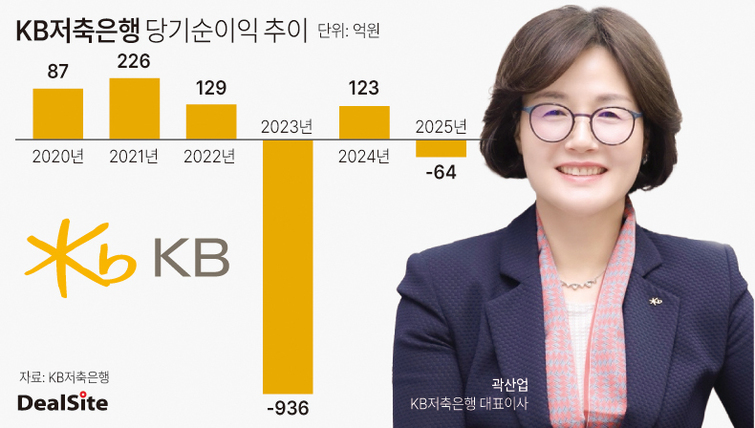

[딜사이트 이솜이 기자] 지난해 다시 적자로 돌아선 KB저축은행이 부실자산 정리를 마무리하며 실적 턴어라운드를 본격화하고 있다. 대규모 충당금 적립으로 선제적 손실을 반영한 만큼 올해는 대손비용 부담이 완화될 것이라는 판단이다. KB저축은행은 올해 1분기 흑자 전환을 목표로 설정하고, 곽산업 대표의 진두지휘 아래 리테일(소매금융) 중심 성장 전략을 강화한다는 방침이다.

3일 업계에 따르면 KB저축은행은 지난해 64억원의 순손실을 기록했다. 2023년 936억원의 대규모 순손실 이후 2024년 123억원의 흑자로 반등했으나, 1년 만에 다시 적자 전환한 것이다.

최근 5년간 실적은 급격한 변동성을 보여왔다. 2020년 87억원이던 당기순이익은 2021년 226억원으로 확대됐으나 2022년 129억원으로 감소했다. 이후 2023년 부동산 경기 침체 영향으로 대규모 손실을 기록했고, 2024년 일시적 흑자(123억원) 전환 뒤 다시 적자로 돌아섰다. 부동산 익스포저 확대와 급격한 충당금 적립이 실적 변동의 핵심 요인이었다는 분석이다.

KB저축은행은 현재 부동산 관련 부실 정리가 마무리 단계에 접어들었다고 보고 있다. 최근 2년간 선제적으로 쌓은 대손충당금 전입액만 2024년 667억원, 2025년 578억원에 달한다. 이에 따라 대손비용 부담이 점차 완화되면서 이르면 올해 1분기부터 손익 개선 흐름이 가시화할 것으로 기대하고 있다.

그간 수익성을 압박해온 요인은 부동산 대출이었다. 2023년 이후 부동산 경기 침체와 고금리 기조가 겹치면서 프로젝트파이낸싱(PF)을 포함한 부동산 업종 여신에서 부실이 누적된 탓이다.

연도별 부동산업(PF·건설업·부동산) 신용공여액은 2020년 5645억원에서 2021년 7462억원, 2022년 1조453억원으로 확대됐다. 2023년 7063억원으로 줄었으나 2024년 다시 1조원 안팎으로 증가했고, 지난해에는 2265억원까지 축소됐다. 고점 대비 5분의 1 수준으로 줄이며 리스크를 대폭 축소한 셈이다.

건전성 지표 역시 부동산 익스포저와 궤를 같이했다. 연체율은 2020년 2.10%, 2021년 1.86%, 2022년 2.46% 수준이었으나 2023년 4.51%로 급등했고 2024년 8.72%까지 치솟았다. 이후 2025년 6.52%로 하락하며 상승세가 한풀 꺾였다.

고정이하여신(NPL)비율도 2020년 1.83%, 2021년 1.56%, 2022년 2.07%에서 2023년 10.11%로 급등한 뒤 2024년 9.82%, 2025년 8.72%로 점진적으로 개선되고 있다. 충당금 적립과 부실채권 매각을 병행한 결과 건전성 지표의 방향성이 전환됐다는 평가다.

다만 부실 정리 과정에서 자산 규모가 축소된 점은 부담 요인이다. 총자산은 2022년 3조1052억원으로 정점을 찍은 뒤 2023년 2조6163억원, 2024년 2조5580억원, 2025년 2조2022억원으로 3년 연속 감소했다. 리스크 관리 차원에서 여·수신을 보수적으로 운용한 결과 외형이 축소된 것이다.

총여신 역시 2022년 2조5866억원에서 지난해 1조9735억원으로 줄었고, 예수금도 2022년 2조7216억원에서 2025년 1조9321억원으로 감소했다. 외형 성장보다 건전성 회복을 우선시한 전략이 반영된 수치다.

KB저축은행은 '회복 이후 성장' 단계로의 전환을 모색하고 있다. 올해 1월 정식 취임한 곽산업 대표는 리테일 전략통으로 평가받는다. 1987년 KB국민은행 입행 이후 스마트마케팅부장, 개인마케팅본부장 전무, 디지털사업그룹대표 부행장, 개인고객그룹대표 부행장 등을 역임했다.

KB저축은행은 이미 리테일 중심 포트폴리오를 갖추고 있다. 2025년 말 기준 총여신 1조9735억원 가운데 가계자금 대출이 1조4930억원으로 76%를 차지한다. 부동산 익스포저 축소 이후 가계·중금리 중심의 안정적 수익구조를 강화하겠다는 전략과 맞닿아 있다

곽 대표에게도 올해는 시험대다. KB저축은행은 지난해 그룹 11개 계열사 가운데 KB부동산신탁과 함께 적자를 기록한 몇 안 되는 계열사다. 곽 대표 입장에서 취임 첫해부터 실적 개선을 토대로 그룹 내 이익 기여도를 높이고 리더십을 증명해야 하는 시험대에 오른 셈이다.

KB저축은행 관계자는 "부실채권 회수 및 매각 병행을 비롯해 충당금 적립 기준은 보수적으로 유지하는 등 대손비용 관리의 고삐를 조여 2026년 흑자 기반을 마련하고자 한다"며 "또 리테일 강화 기조 아래 포용금융 및 중·저신용자 대상 중금리 대출 공급에 나서 수익 기반의 안정성과 사회적 가치를 동시에 실현해나가겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지