Home

Home

[딜사이트 최지혜 기자] JB우리캐피탈이 사상 최대 실적을 기록했지만, 자산건전성 지표는 빠르게 악화하고 있다. 올해 3분기 가계대출 연체율이 4%를 넘어 역대 최고치를 기록했고, 오토금융과 기업대출 연체도 동반 상승했다. 대출자산 확대로 고정이하여신(NPL) 규모가 급증한 반면 손실흡수능력은 저하하며 주요 건전성 지표 곳곳에서 경고등이 켜진 모습이다.

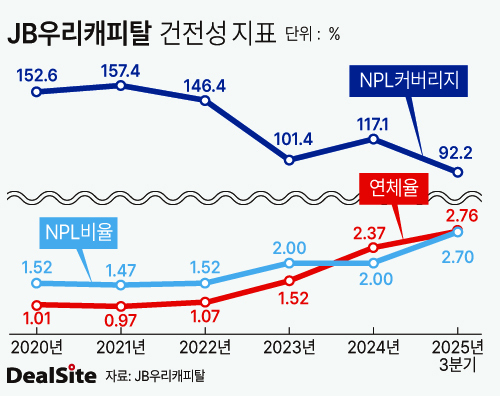

17일 JB금융지주에 따르면 JB우리캐피탈의 올해 3분기 말 NPL비율은 전년동기대비 0.71%포인트 오른 2.70%를 기록했다. 지난해 말 2.00%였던 NPL비율은 올해 1분기 말 2.41%, 2분기 말 2.71% 등으로 상승세를 이어가고 있다. 연체율 역시 3분기 말 2.76%로 전년동기대비 0.94%포인트 올랐다. 올해 1·2분기(2.86%)보다는 개선세가 나타냈지만 전년 말과 비교해도 여전히 0.40%포인트 높은 수치다.

개인차주의 상환능력 저하가 가계대출 연체 증가의 주요 원인으로 지목된다. 3분기 말 가계대출 연체율은 4.05%로 역대 최고치를 기록했다. 전년동기대비 1.24%포인트 상승한 수치다. 가계대출 NPL비율 역시 3.90%로 전년동기대비 1.37%포인트 올랐다. 가계대출은 JB우리캐피탈 대출자산의 약 20%를 차지하고 있다.

자동차할부·리스대출을 포함한 기타여신 연체율은 3.17%, NPL비율은 2.98%로 전년 동기보다 각각 1.02%포인트, 0.99%포인트 상승했다. 기업대출 연체는 모두 중소기업에서 발생했다. 3분기 말 기준 기업대출 연체율은 2.13%, NPL비율은 2.10%로 각각 0.86%포인트, 0.35%포인트 올랐다.

대출자산의 급격한 성장 과정에서 부실자산도 함께 늘었다. 올해 3분기말 JB우리캐피탈의 대출채권 총액은 9조3980억원으로 1년 전보다 10.4% 증가했다. 앞서 2020년부터 지난해까지 5년간 연간 평균 대출채권 증가폭이 8.0%인 점을 고려하면 가파른 성장세다.

문제는 이 과정에서 NPL 역시 크게 늘었다는 점이다. JB우리캐피탈의 NPL은 올해 1분기 말 2149억원을 나타내 처음으로 2000억원을 넘어섰고, 2분기 말 2484억원, 3분기 말 2535억원으로 증가 추세를 지속하고 있다.

JB우리캐피탈은 부실자산 증가에 대응해 상매각액을 늘리고 충당금도 적립했으나, 건전성 지표를 안정시키기에는 부족했던 것으로 풀이된다. 올해 3분기 누적 자산 상매각액은 1335억원으로 전년동기대비 53.6% 증가했다. 같은기간 충당금 역시 31.5% 늘어난 1369억원을 적립했다.

문제는 손실흡수능력이다. 올해 3분기 말 JB우리캐피탈의 NPL커버리지비율은 92.2%로 100%를 밑돌았다. 전년동기대비 17.3%포인트, 작년 말과 비교하면 25.0%포인트 하락한 수치다. 통상 JB우리캐피탈은 NPL커버리지비율을 110%선에서 관리해 왔다. 하지만 올해 1분기 들어 수치가 102.7%로 내렸고, 상반기 말 98.3% 등으로 지속 저하된 모습이다.

JB우리캐피탈은 건전성이 빠르게 흔들리는 와중에도 수익성만큼은 뚜렷한 개선 흐름을 보이고 있다. JB우리캐피탈의 올해 3분기 누적 순이익은 2116억원으로 전년 동기보다 16.0% 성장했다. JB금융 내에선 전북은행(1784억원) 순이익을 앞섰고, 광주은행(2336억원)과 격차를 220억원 수준으로 좁혔다.

반면 수익성은 개선세를 보이고 있다. 차주 신용도 하락에 따른 이자이익 증가, 증시 활황에 힘입은 유가증권이익 급증 등 외부 요인이 크게 작용한 탓이다. 올해 3분기 누적 유가증권관련이익은 912억원으로 전년동기대비 157.5% 늘었다. 이자이익은 10.9% 성장한 4911억원을 나타냈다. 같은기간 수수료이익(34억원)과 리스이익(311억원)은 각각 73.0%, 21.5% 감소했다.

JB우리캐피탈의 자산 포트폴리오는 ▲기업 37.2% ▲오토 29.4% ▲개인 18.9% ▲투자 11.4% 순의 비중으로 구성돼 있다. 올해 상반기 말 기준 수치지만 올해 증시 활황기를 맞아 평가액이 늘어난 효과로 투자금융 자산이 작년 말보다 0.5%포인트가량 증가한 점 외에는 지난 3년간 눈에 띄는 포트폴리오 조정은 없었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지