Home

Home

[딜사이트 박준우 기자] 마이데이터 전문기업 '뱅크샐러드'가 꾸준히 수익성을 개선하고 있다. 한때 네 자릿수까지 치솟았던 마이너스(-) 영업이익률은 어느덧 두 자릿수가 됐다. 본연의 사업인 금융서비스에서 값진 결실을 맺고 있다는 평가다. 다만 제2의 캐시카우로 부상해야 할 유전자 검사 서비스는 매출 규모 측면에서 아쉬움이 남는다는 지적이다.

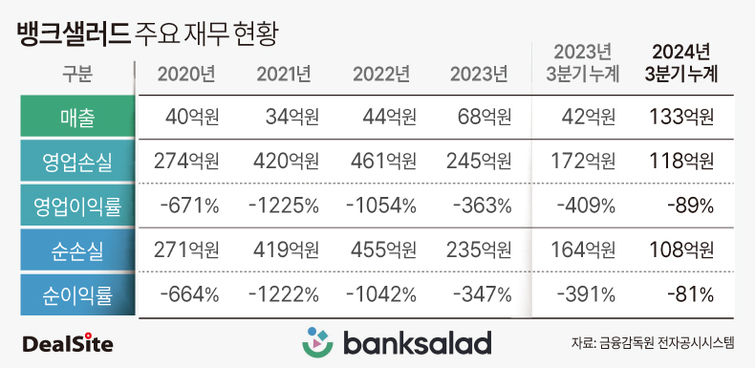

22일 금융감독원 전자공시시스템에 따르면 뱅크샐러드는 올해 3분기 누적 기준 매출액 133억원, 영업손실 118억원을 기록했다. 전년동기대비 매출액은 217.57% 늘었고, 영업손실은 31.22% 줄었다. 3분기만 따로 떼놓고 볼 경우 역대 최고 매출액이다. 이 기간 매출액은 56억원으로 지난해 같은 기간 대비 230% 증가했다. 대출중계 서비스에서의 성과가 주효하게 작용했다.

눈길을 끄는 부분은 영업이익률이다. 네 자릿수이던 마이너스(-) 영업이익률이 꾸준히 개선되며 올해 3분기 두 자릿수까지 상승했다. 영업이익률은 ▲2021년 -1225.20% ▲2022년 -1053.69% ▲2023년 -362.60% ▲2024년 3분기 누적 -88.69%를 기록, 손실 폭을 줄여나가고 있다.

순이익률 역시 개선되는 흐름을 보이고 있다. 올해 3분기 누적 순이익률은 -81.05%로, 지난해 같은 기간(-409.49%) 보다 328.44%포인트 개선됐다. 지난해 말과 비교해서는 -266.07% 포인트 줄었다. 적자가 이어지고 있는 가운데서도 꾸준히 외형 성장과 수익성 개선을 이뤄내고 있다.

뱅크샐러드는 올해 안에 월 흑자전환을 이뤄내겠단 포부다. 뱅크샐러드 관계자는 "올해 안에 월 흑자전환을 목표로 서비스를 확대하는 등 다양한 노력을 기울이고 있다"며 "지난해 말 출시한 보험진단 서비스가 대표적 케이스로, 현재 매출 확대를 최우선 과제로 두고 있다"고 말했다.

뱅크샐러드의 흑자전환 시기는 제2의 캐시카우 역할을 맡은 '유전자 검사 서비스 사업'이 얼마나 빨리 궤도에 오르냐에 따라 결정될 전망이다. 흑자전환 시기가 늦어질 경우 추가 차입 또는 투자유치에 나설 수 있다는 우려도 나온다. 다만, 2025년 말 또는 2026년 상반기를 목표로 IPO를 계획하고 있다는 점에서 추가 투자유치 가능성은 작다는 분석이다. 차입에 나설 경우 이자로 인해 향후 순손실 규모를 키울 수 있다.

결국 뱅크샐러드 입장에선 유전자 검사 서비스 사업을 강화해 수익성을 높이는 전략을 추진할 가능성이 크다. 앞서 뱅크샐러드는 2021년 말 유전자 검사 서비스를 선보였다. 해당 서비스를 제휴 기업인 랩지노믹스와 함께 제공한 뒤 중계수익을 수취한다. 실질적인 매출이 발생하기 시작한 2022년부터 올 3분기까지 유전자 검사 매출(추정)은 총 48억원이다. 같은 기간 전체 매출액(245억원)의 19.64% 수준이다. 유전자 검사 서비스 매출은 광고 매출과 함께 비금융서비스로 구분돼 있으며 이중 광고 매출 규모는 크지 않은 것으로 알려졌다.

뱅크샐러드 관계자는 "정확한 액수를 공개하긴 어렵지만, 비금융서비스에 포함되는 광고매출 규모는 크지 않다"며 "현재까지 유전자 검사 서비스는 손익분기점을 달성한 상태로, 매출 규모를 계속 키워나가는 중"이다. 어떻게 매출 규모를 효과적으로 늘릴 수 있을지를 고민 중"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지