Home

Home

[딜사이트 이우찬 기자] 국내 최대 민간 도시가스 사업자인 SK이노베이션이 사업 철수로 가닥을 잡으면서 글로벌 사모펀드 콜버그 크래비스 로버츠(KKR)가 새 주인이 될 것으로 예상된다. 공공성을 띤 도시가스 사업자의 최대주주가 자본이익 극대화와 단기 회수를 추구하는 사모펀드로 바뀔 가능성이 커지면서 부작용에 관한 우려도 일각에서 제기된다.

최근 MBK파트너스는 사모펀드 폐해를 보여준 사례로 언급된다. 도시가스와 구분되는 유통업에 속하지만 홈플러스를 차입으로 인수 후 투자보다 알짜 부동산 매각에 공들이며 경쟁력을 상실하게 한 경우다. 도시가스 사업이 안정적인 현금흐름 창출이 가능한 점에서 사모펀드가 새 주인이 되면 투자보다 배당을 통한 이익 회수에 방점을 찍을 가능성이 있다.

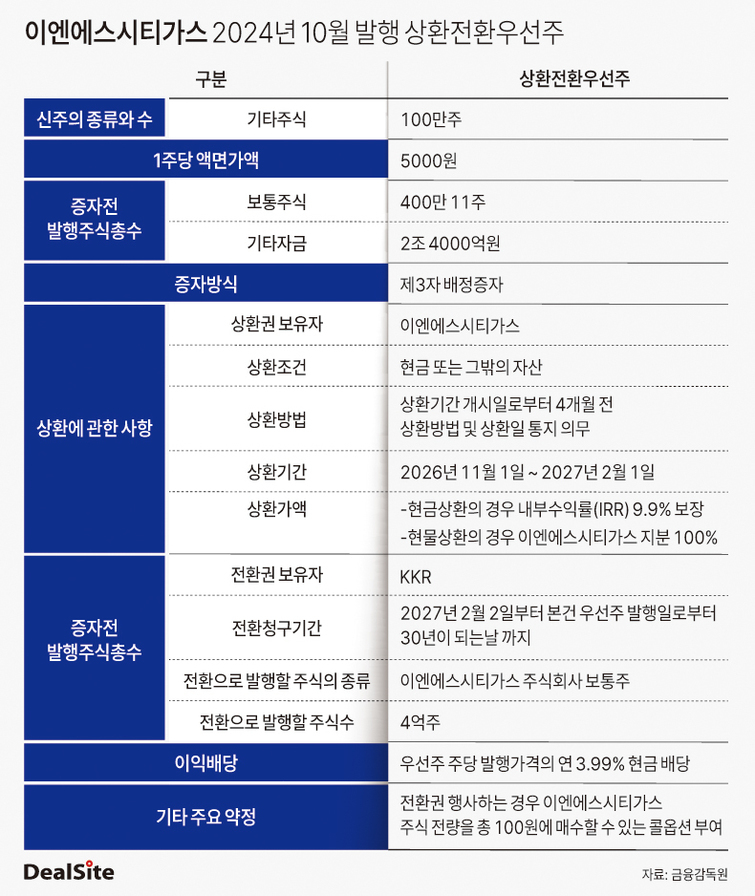

재계에 따르면 SK이노베이션은 SK이노베이션 E&S의 도시가스 사업에서 손을 뗄 것으로 관측된다. 도시가스 사업을 하는 중간지주사 이엔에스시티가스가 발행한 상환전환우선주(RCPS) 상환 시기가 돌아오는데 모기업 SK이노베이션이 3조원가량을 현금으로 갚을 능력이 부족해서다. SK이노베이션이 도시가스 사업을 KKR에 현물 상환할 가능성이 큰 것으로 파악됐다. KKR이 전환권을 행사해도 SK이노베이션이 보유한 이엔에스시티가스 주식 전부를 100원에 매수할 수 있는 콜옵션을 보유하고 있다.

SK이노베이션 E&S 쪽에서는 모태사업인 도시가스에서 철수하는 수순이다. 6개 도시가스 종속기업(강원도시가스·영남에너지서비스·코원에너지서비스·전북에너지서비스·전남도시가스·충청에너지서비스)을 두고 있는 이엔에스시티가스와 부산도시가스를 자회사로 보유한 이엔에스시티가스부산의 지난해 연결기준 합산 매출은 5조974억원에 달했다. SK는 서울·경기·강원·영남·전남·전북·충청·부산 등 대부분 지역에서 사업을 하는 국내 최대 민간 도시가스 사업자다.

특히 과거 SK이노베이션은 SK E&S와 합병할 당시 도시가스를 매각하면 합병 취지 자체가 퇴색될 것이라는 우려가 많았다. 도시가스 사업은 사실상 과점 사업으로 SK E&S는 시장 점유율이 22.7%에 달하는 1위 사업자다. SK그룹도 합병 당시 당장 도시가스 사업 매각은 없을 것이라는 메시지를 주기도 했다. 하지만 사실상 합병 이후 2~3년만에 도시가스 매각 수순을 밟으면서 합병 취지가 결국 SK온 살리기였다는 것임이 드러났다는 분석이다.

7개 자회사가 운영하는 연매출 5조원의 도시가스 사업의 경영권이 사모펀드로 넘어가는 수순을 밟으면서 부작용도 우려되고 있다. 도시가스는 사업 자체가 지역 독점형 공공 인프라 성격을 띤다. 지방자치단체에서 공급권역을 부여받아 특정 지역에서 사실상 독점으로 도시가스를 공급하는 구조다.

2021년 글랜우드PE가 소유하던 해양에너지를 맥쿼리한국인프라투융자회사가 인수할 당시 광주시와 시민단체는 도시가스 요금 인상, 공공성 훼손 등을 우려하며 문제를 제기하기도 했다. 광주·전남 기반 도시가스 기업인 해양에너지는 GS에너지가 소유하다 2018년 글래운드PE에 매각된 뒤 2021년 맥쿼리로 손바뀜됐다.

사모펀드는 통상 투자금 회수를 위해 배당 확대와 수익성 개선에 나서는 경우가 많다. 해양에너지는 대주주가 맥쿼리로 바뀌자마자 2022년 240억원의 대규모 배당금을 지급했다. 2021년 연간 순이익 166억원을 크게 웃도는 액수로 2020년과 2021년 2년 동안의 배당금 지급액을 합친 것과 맞먹는 규모였다.

MBK가 초래한 홈플러스 사태의 경우 사모펀드의 경영 폐해를 보여주는 사례로 꼽힌다. MBK는 홈플러스를 인수할 때 7조2000억원을 들였는데 대부분 차입 매수였다. 투자는 게을리 한 채 점포 매각을 통한 자산 유동화에만 집중했다. MBK는 홈플러스 경쟁력을 갉아먹으며 회사를 공중분해 직전으로 몰아넣었다. 회사의 미래 성장동력 투자보다 단기 회수에 공들이는 사모펀드 경영의 폐해를 적나라하게 드러냈다. 사모펀드가 안정적인 현금흐름을 창출하는 도시가스 사업에서 투자보다 배당 등의 이익 회수에 집중할 가능성이 크다.

재계 관계자는 "도시가스는 공익성이 큰 사업으로 장기적으로 안정적인 운영이 필수적이다"며 "사모펀드로 넘어가면 단기 이익 추구에 매몰된 경영환경으로 바뀔 우려가 있다"고 진단했다. 이어 "특히 임직원을 비용 통제 대상으로 인식할 우려가 있어 고용안정성은 상대적으로 떨어질 수밖에 없을 것"이라고 주장했다.

다만 사모펀드가 가격 등에서 정부 통제를 받는 산업에서 대규모 이익 회수에 집중하기 어려울 것이라는 시각도 있다. 재계 다른 관계자는 "도시가스 사업자들은 주로 한국가스공사에서 도시가스를 공급받아 운영되고 정부의 가격 통제도 이뤄져 글로벌 사모펀드가 주인이 돼도 막대한 사익을 추구하기에는 한계가 있다"고 주장했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지