Home

Home

[딜사이트 강울 기자] 미래에셋생명이 대체투자 평가이익과 일반계정 운용 성과에 힘입어 1분기 순이익을 두 배 이상 끌어올렸지만, 보험 본업 수익성은 급격히 둔화된 것으로 나타났다. 변액보험 중심 구조에서 벗어나기 위한 보장성보험 확대 전략을 이어가고 있지만, 예실차 손실과 손해율 상승으로 보험손익 변동성이 커지면서 체질 개선 필요성이 부각되고 있다.

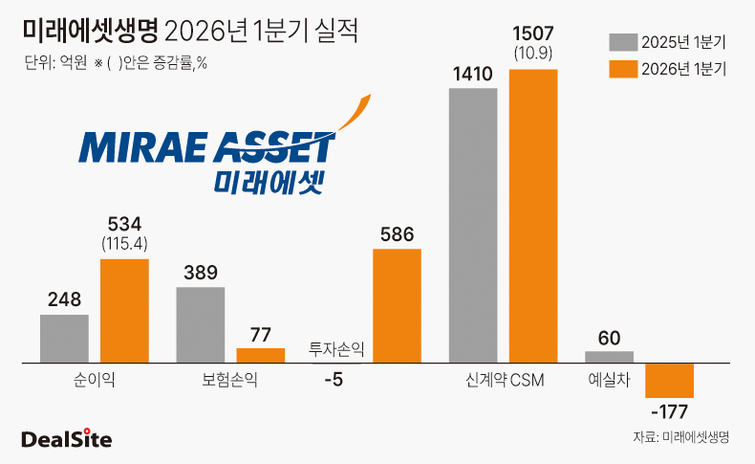

21일 보험업계에 따르면 미래에셋생명은 올해 1분기 순이익 534억원을 기록했다. 전년 동기(248억원) 대비 115.4% 증가한 수치다. 같은 기간 보험이익은 77억원으로 전년 동기(389억원) 대비 80.2% 감소했다. 반면 투자이익은 586억원으로 전년 동기(-5억원) 대비 흑자 전환하며 실적 개선을 견인했다.

투자이익 증가는 대체자산 평가이익 확대 영향이 컸다. 앞서 미래에셋생명은 지난해 후순위채 발행 당시 국내외 유가증권뿐 아니라 인프라·부동산 금융 등 대체투자를 적극 확대하겠다는 계획을 밝힌 바 있다. 업계에서는 자산운용 포트폴리오 다변화 전략이 올해 1분기 투자 성과 개선으로 이어졌다는 평가가 나온다.

특히 일반계정 운용성과 확대 영향이 컸다. 미래에셋생명은 변액보험과 퇴직연금 비중이 높은 생보사로 투자자산을 보험사 자체 자산을 운용하는 일반계정과 고객 자산을 별도로 운용하는 특별계정으로 구분해 관리한다.

올해 1분기 일반계정의 이자·배당수익은 1378억원으로 전년 동기(1085억원) 대비 증가했고, 매매·평가손익도 -60억원에서 549억원으로 개선됐다. 이에 따라 일반계정 투자손익은 전년 동기(-49억원)에서 올해 600억원 흑자로 돌아섰다.

반면 변액보험과 퇴직연금 등 고객 자산을 운용하는 특별계정은 시장 변동성 영향으로 수익성이 악화됐다. 올해 1분기 특별계정 투자손익은 -63억원으로 전년 동기(53억원) 대비 적자 전환했다. 금리 상승 영향으로 FVPL(당기손익-공정가치) 분류 채권에서 평가손실이 발생한 영향으로 풀이된다.

문제는 본업의 수익성 둔화다. 올해 1분기 보험이익만 전년 동기 대비 80% 이상 감소했기 때문이다. 특히 예실차 손실 확대 영향이 컸다. 예실차는 보험사가 예상한 보험금·사업비와 실제 발생 비용 간 차이를 의미한다. 실제 보험금 지급이나 유지관리 비용 등이 예상보다 많이 발생하면 손실로 반영돼 보험이익 감소로 이어진다.

올해 1분기 예실차는 -177억원으로 전년 동기(60억원) 대비 적자 전환했다. 손해율 역시 97.9%로 전년 동기(88.0%) 대비 상승하며 보험 수익성을 끌어내렸다. 보장성보험 수익성 지표도 둔화됐다. 보장성 CSM(계약서비스마진) 전환배수는 전년 동기 19.4배에서 올해 1분기 16.3배로 하락했다.

다만 미래에셋생명은 변액보험과 보장성보험을 함께 확대하는 '투트랙' 전략을 이어가고 있다. 증시 변동에 따라 실적이 흔들릴 수 있는 변액보험 구조를 상대적으로 안정적인 보장성보험으로 보완해 보험손익 변동성을 낮추겠다는 전략이다. 실제 신계약 CSM에서 보장성보험 비중은 확대되는 모습이다. 올해 1분기 신계약 CSM 가운데 보장성보험 비중은 91.3%로 전년 동기(88.9%) 대비 상승했다.

최근 미래에셋그룹은 미래에셋생명에 대한 지원을 확대하며 장기 전략에 힘을 싣고 있다. 지난 19일 미래에셋자산운용은 미래에셋생명 보통주에 대해 500억원 규모 추가 출자를 결정했다고 공시했다. 업계에서는 변액보험과 보장성보험을 병행하는 수익 구조 재편과 자본 재배치 전략에 그룹 차원의 지원이 이어지고 있다는 평가가 나온다.

보험업계 관계자는 "미래에셋생명은 변액보험 비중이 높은 만큼 시장 변동성 영향을 상대적으로 크게 받는 구조"라며 "최근에는 보장성보험 확대를 통해 수익 구조 안정화를 시도하고 있지만 아직은 보험손익 개선까지 이어지지 않는 모습"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지