Home

Home

[딜사이트 이소영 기자] 콘텐트리중앙(BBB-, 안정적)의 조달 창구가 빠르게 좁아지고 있다. 현금성자산이 1년 새 3분의 1 수준으로 감소한 가운데 계열사 지원 부담까지 겹치면서 유동성 압박이 커지고 있다. 최근 신용등급 하락과 단기자금 조달 환경 악화가 이어지면서 회사채 만기는 짧아졌고 고금리 부담도 지속되는 양상이다.

18일 한국예탁결제원 세이브로(SEIBro)에 따르면 콘텐트리중앙은 이달 3개월 만기 380억원 규모 사모사채를 발행했다. 표면금리는 연 8%이며 발행 주관은 신한투자증권이 맡았다. 눈길을 끄는 건 조달 조건 변화다. 콘텐트리중앙은 지난해부터 공모채 대신 사모채를 활용하기 시작했다. 당시에는 1년 만기 조달이 가능했지만 올해는 만기가 3개월 수준으로 짧아졌다. 그럼에도 금리 수준은 8%로 동일하다. 만기는 줄었는데 이자 부담은 그대로인 셈이다.

만기구조 변화는 회사의 신용도와 무관치 않다. 콘텐트리중앙은 지난해 6월 한국기업평가로부터 BBB0(부정적) 등급을 받았다. 한국신용평가 역시 지난해 말 BBB-(안정적)를 부여했다. 비우량채 시장 내에서도 콘텐츠 업종에 대한 투자심리가 좀처럼 회복되지 않는 점이 부담 요인으로 꼽힌다. 공모채 시장 복귀도 쉽지 않은 분위기다. 업황 불확실성이 높은 BBB급 발행사에 대한 기관투자자 수요가 제한적이기 때문이다. 콘텐트리중앙은 2022년부터 매년 공모채를 발행해왔지만 2024년 이후에는 사실상 사모 시장으로 눈을 돌리고 있다.

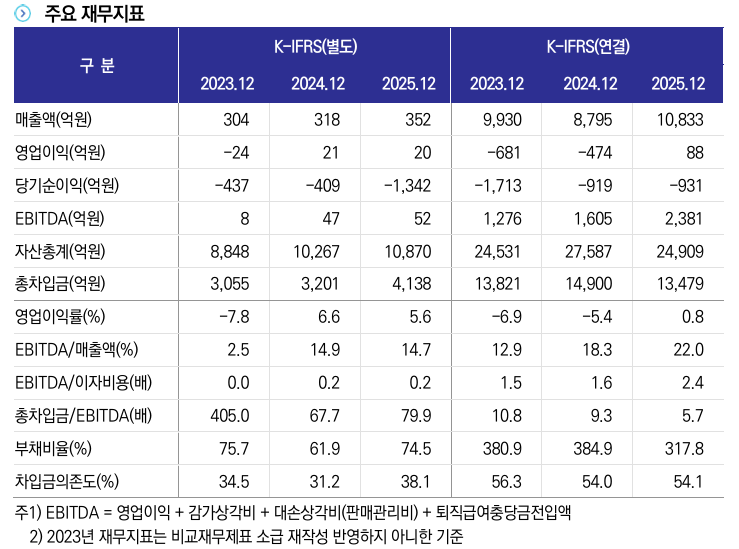

문제는 조달 여건이 악화되는 와중에도 상환 부담은 계속 다가오고 있다는 점이다. 콘텐트리중앙은 연내 약 600억원 규모 회사채 만기를 앞두고 있다. 이러한 상황에서 곳간 사정은 빠르게 악화되고 있다. 연결 기준 현금 및 현금성자산은 2024년 말 2569억원에서 2025년 말 1137억원으로 줄었고 올해 1분기 말에는 774억원까지 감소했다. 단기자금 시장 활용 역시 이전만큼 쉽지 않을 전망이다. 이달 한국기업평가와 한국신용평가는 기업어음(CP) 및 전자단기사채 신용등급을 A3-에서 B+로 하향 조정했다. 지난해 약 300억원 규모 CP 발행에 성공했지만 올해는 단기 조달 창구마저 좁아진 셈이다.

배경에는 주력 자회사인 메가박스중앙 부진이 자리하고 있다. 메가박스중앙은 올해 1분기 '왕과 사는 남자' 영화 흥행작 효과로 관람객 수가 증가하고 매출도 확대됐지만 높은 고정비 부담 탓에 수익성 개선으로 이어지지 못했다. 연결 기준 영업손실 16억원을 기록하며 적자를 이어갔다. 자회사 지원 부담도 재무구조를 압박하고 있다. 메가박스중앙 대여금 규모는 2024년 말 252억원에서 지난해 말 1680억원으로 급증했다. 현재 메가박스중앙이 발행한 전자단기사채 620억원도 보유 중이다.

신용평가업계는 단기간 내 자회사 지원 부담이 해소되긴 쉽지 않을 것으로 보고 있다. 양희철 한국기업평가 선임연구원은 "계열사에 대한 지속적인 자금 충당과 운영자금 및 보증 제공 등 지주회사 역할을 감안하면 향후에도 자회사 지원 관련 현금 유출이 반복될 가능성이 높다"고 말했다. 콘텐트리중앙의 만기 도래 일정은 이어지는 반면 조달 창구는 좁아지고 있어 콘텐트리중앙의 유동성 관리 부담은 당분간 지속될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지